Mercati

2018: Profondo rosso

Stefano Tieghi

Il titolo del celeberrimo thriller girato da Dario Argento ben si adatta a descrivere l’andamento del mercato della fotografia digitale nel 2018. Scopriamo nel dettaglio i contorni di un quadro dai tratti realmente paurosi.

Ancora una volta la CIPA, l’associazione che raggruppa i produttori fotografici giapponesi, ha peccato di ottimismo quando a inizio 2018 ha rilasciato le proprie previsioni per qull’anno. Purtroppo i dati rilasciati a febbraio 2019 relativi all’anno da poco concluso delineano una situazione largamente più negativa rispetto a quanto anticipato. Che il mercato della fotografia digitale sia in costante e progressivo declino, in misura maggiore dal punto di vista numerico rispetto a quello economico, non rappresenta certo una novità. Dopo il pallido raggio di sole intravisto nel 2017 (‘2017, timidi segnali di ripresa’) il tempo ha volto nuovamente – e pesantemente – al brutto lo scorso anno.

Il mercato delle fotocamere a ottica fissa, cannibalizzato sempre più dagli smartphone, si trova in una fase di contrazione che appare inarrestabile. Non disponiamo di dati precisi sulle singole categorie di fotocamere a ottica fissa, ma dalle affermazioni dei produttori sembrerebbe che le tipologie più sofisticate e costose vendano ancora, sebbene proprio per queste caratteristiche il loro mercato appaia assai ristretto. Ciò vorrebbe dire che molte LSC (Large Sensor Compact) e LSC superzoom (si veda in proposito l’articolo ‘LSC: update 2017’), più performanti e costose delle altre tipologie, riscuotono ancora un sufficiente successo commerciale, mentre bridge superzoom (‘Bridge superzoom 2018-2019: le ultime novità’), travelzoom (‘Travelzoom 2018: il punto della situazione’), fotocamere all-weather (‘All-weather: update 2018’) e le pochissime ‘compattine’ ancora in produzione oggi vendono abbastanza poco, quasi un’inezia rispetto soltanto a pochi anni fa: per rendere l’idea, ancora nel 2012, quindi non esattamente una vita fa, il mercato delle fotocamere digitali sfiorava ancora i 100 milioni di unità – cinque volte il livello attuale!

Migliore, ma non poi di molto, è la situazione del mercato delle fotocamere a ottica intercambiabile. Anche le reflex ('DSLR update: Canon', 'Nikon', 'Pentax e Sony), non vendono più come una volta e dopo l’effimera inversione di tendenza del 2017, lo scorso anno il segmento ha subito un nuovo e robusto scossone che l’andamento fiaccamente positivo delle vendite di mirrorless ('Mirrorless 2018: Canon', 'Fujifilm', 'Leica e Nikon', 'Olympus e Panasonic' e 'Sony e gli altri') è riuscito ad attutire soltanto in minima parte. Ma addentriamoci nel dettaglio dei singoli comparti per scoprire quanto sia fosca la situazione.

Fotocamere

Se le vendite calano, la produzione naturalmente non può che contrarsi. Dunque, mentre nel 2017 le fotocamere prodotte erano state poco più di 25 milioni, nel 2018 il totale si è attestato a 19,5 milioni circa, con un calo di ben il 23,3%. Il dato interessante però è che in termini economici la contrazione è stata soltanto del 4,5%, a conferma del crescita del valore delle fotocamere vendute.

Come illustrato chiaramente dal grafico, nel 2018 le consegne di fotocamere di ogni tipo hanno registrato una frenata davvero brusca: -22,24% rispetto all’anno precedente, a fronte di una previsione CIPA – grossolanamente errata – del -6,40%. In termini numerici ciò si è tradotto in poco più di 19,4 milioni di pezzi venduti contro i quasi 25 milioni del 2017 e i 23,4 milioni previsti. In maniera simile, anche il valore economico delle consegne è stato sensibilmente meno negativo: soltanto l’8% in meno. Come detto e come vedremo più avanti in dettaglio, il principale imputato di questo crollo si identifica come sempre nelle fotocamere a ottica fissa ma anche le fotocamere a ottica intercambiabile hanno sofferto pesantemente, per ‘colpa’ delle reflex. Dal punto di vista economico per i produttori di fotocamere il quadro appare un po’ meno catastrofico, con un calo del valore della merce consegnata dell’8% circa. Per l’anno in corso la CIPA prevede un’ennesima flessione, con le vendite che dovrebbero attestarsi a 16,9 milioni di unità, equivalenti a una contrazione di poco meno del 13% di un mercato in grande sofferenza.

Fotocamere a ottica fissa

L’incremento delle vendite di fotocamere a ottica fissa che aveva illuminato il 2017 si è rivelato purtroppo un fuoco di paglia. E anche in questo caso nelle proprie previsioni la CIPA ha peccato di ottimismo. Sul versante industriale nel 2018 la produzione è calata a poco meno di 8,6 milioni di unità, -35,85% rispetto al 2017! Anche in questo caso il quadro economico risulta parzialmente migliore, con un valore della produzione sceso del 26,2%. E le vendite non sono andate meglio. A fronte di una previsione che prefigurava un calo del 9% a 12,1 milioni, la dura realtà ha fatto registrare un tonfo del 34,87% a soli 8,66 milioni circa di unità consegnate: per confronto, nel 2017 erano stati venduti 13,3 milioni di pezzi con un incremento di quasi il 6% rispetto all’anno prima. È interessante anche notare che in termini di valore economico la flessione delle vendite è stata quasi equivalente al calo della produzione: -25,7%, una chiara indicazione che le vendite di modelli costosi sono insufficienti per compensare la drastica contrazione numerica.

Purtroppo bisogna guardare in faccia la realtà: il mercato delle fotocamere a ottica fissa è destinato a diventare di nicchia. Certamente ci saranno sempre appassionati di fotografia naturalistica che preferiranno una bridge superzoom a una combinazione corpo+tele oppure a una costosa LSC superzoom; chi desidera fotografare in spiaggia o in acqua ma non ama le action camera avrà sempre bisogno di una fotocamera all-weather e ancora chi desidera una fotocamera compatta adatta a tutte le situazioni continuerà a trovare in travelzoom o LSC la risposta alle proprie esigenze. Si tratterà però di un mercato sempre più piccolo, che dopo aver registrato negli ultimi anni l’uscita di scena totale o parziale di diversi blasonati produttori – pensiamo a Pentax, Samsung, Olympus – potrebbe vedere assottigliarsi ulteriormente la concorrenza. E per l’anno in corso il quadro rimane fosco: la CIPA stima la flessione del mercato in un ulteriore -20,7%, equivalente a soli 6,9 milioni di unità. Un dato davvero desolate, sperando che come spesso è accaduto non si tratti di una previsione ottimistica.

Fotocamere a ottica intercambiabile

Se per quanto riguarda le fotocamere a ottica fissa la situazione è disastrosa, non è che per i corpi macchina le cosa vadano molto meglio: come vedremo in dettaglio più avanti – infatti – mentre le mirrorless ‘tengono botta’, le reflex arrancano. Il 2017 ci aveva illusi che la crisi potesse essere alle spalle, con la produzione di fotocamere a ottica intercambiabile in crescita di un seppur modesto 2,5%, ma il 2018 ha registrato una nuova e brusca inversione di rotta, con il numero di corpi macchina prodotti sceso del 6,7% a poco più 10,9 milioni contro gli 11,7 milioni dell’anno prima. Il dato davvero interessante riguarda però l’aspetto economico, perché alla contrazione del numero di esemplari venduti si contrappone un aumento del 5,1% in termini finanziari, confermando la tendenza al costante aumento del valore dei corpi macchina.

Come si evince dal grafico, le consegne hanno seguito il medesimo trend. Il 2018 ha visto una consistente flessione delle consegne, scese del 7,84% a 10,76 milioni circa a fronte di una crescita dello 0,59% nel 2017 (11,68 milioni). Inutile dire che anche in questo caso le previsioni rilasciate dalla CIPA agli inizi del 2018 erano eccessivamente rosee, stimando il calo al 3,4%, corrispondente a 11,3 milioni di unità consegnate. E per l’anno in corso le previsioni sono tutt’altro che positive. Per il 2019, infatti, la CIPA prevede un nuovo calo delle vendite di corpi macchina, che dovrebbero attestarsi a 10 milioni, in discesa del 7,4% rispetto al 2018.

Reflex e mirrorless

Scomponendo i dati relativi alle fotocamere a ottica fissa nelle due grandi tipologie, reflex e mirrorless, emergono interessanti differenze. Nel 2018 la produzione di DSLR e CSC è stata rispettivamente di 6,66 milioni e 4,26 milioni, equivalenti a una flessione del 12,2% per le prime e a una crescita del 3,4% per le seconde. É soltanto dal 2012 che la CIPA fornisce dati specifici relativi a queste due tipologie, ma l’andamento delle vendite è particolarmente interessante.

Il grafico mostra chiaramente che le mirrorless anche nel 2018 si sono ben comportate, vendendo 4,14 milioni circa di unità con un incremento dell’1,44%: poca cosa rispetto al +29% del 2017, ma comunque si tratta sempre di un segnale positivo. Viceversa, le reflex hanno registrato un calo delle consegne del 12,83% a 6,62 milioni, peggiorando il già pesante -10,1% del 2017. Come sempre la CIPA non fornisce previsioni dettagliate per le due categorie, ma c’è da scommettere che la flessione delle consegne di corpi macchina prevista anche per il 2019 sarà ancora una volta imputabile in toto alle reflex.

L’andamento delle vendite di corpi macchina, seppure altalenante tra reflex e mirrorless, ha però sancito un cambiamento epocale. Osservando il grafico precedente si può apprezzare infatti che l’incremento delle vendite di mirrorless e reflex ha portato nel 2019 al sorpasso delle fotocamere a ottica intercambiabile sulle fotocamere a ottica fissa. Questa tendenza, in atto fin dal 2006 – primo anno di diffusione dei dati CIPA – con la sola eccezione del 2017, ha visto i corpi macchina crescere dal 6,66% del totale delle fotocamere consegnate nel 2006 al 55,4% del 2018. Nello stesso lasso di tempo, le fotocamere a ottica fissa sono calate dal 93,34% del totale al 44,6%. E questo trend sembraa proprio destinato ad accentuarsi nel 2019, poiché sulla base delle previsioni CIPA le percentuali di fotocamere a ottica fissa e intercambiabile dovrebbero attestarsi rispettivamente al 40,83% e al 59,17%.

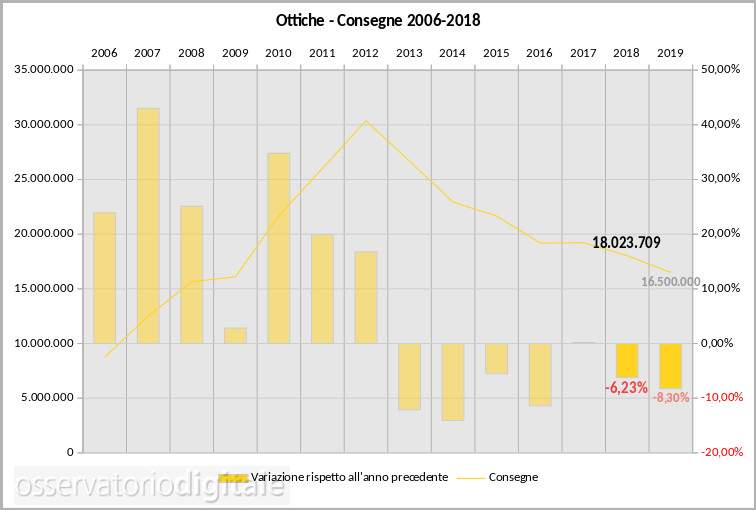

Ottiche

Quando il mercato dei corpi macchina – reflex o mirrorless che siano – è in sofferenza, anche il mercato delle ottiche stenta e il 2018 non ha fatto eccezione. Sul versante industriale, le unità prodotte nell’anno sono state 18,15 milioni circa, corripondenti a un calo del 6,6% rispetto al 2017. È interessante notare però che la produzione di ottiche per fotocamere full frame è cresciuta (+10,1%) mentre quella per formati inferiori è calata del 12,6%. In termini complessivi il valore economico delle vendite è aumentato a dispetto della flessione numerica – +5,1% – a conferma del fatto che anche per quanto riguarda gli obiettivi diminuiscono i numeri ma aumentano i prezzi.

Passando all’analisi dei dati riguardanti le consegne, nel 2018 il comparto ottiche ha sofferto ma in misura inferiore rispetto ai corpi macchina. La flessione infatti è stata contenuta al 6,23% contro quasi il’8% dei corpi macchina, corrispondenti a 18 milioni circa di unità. Anche in questo caso le previsioni diffuse dalla CIPA a inizio 2018 erano migliori, ipotizzando un calo contenuto al 3,1% pari a 18,6 milioni complessivi. In termini di valore invece le consegne hanno praticamente equivalso quelle del 2017, con una crescita dello 0,9%. Anche il 2019 non sarà un anno positivo e il comparto ottiche dovrebbe registrare un nuovo calo, che secondo la CIPA dovrebbe attestarsi all’8,3%, corrispondente a 16,5 milioni di unità.

In conclusione

Al di là dell’entità più o meno consistente della flessione che secondo la CIPA dovrebbe affliggere i singoli segmenti del mercato della fotografia digitale, il quadro che emerge definisce un comparto ormai irrimediabilmente prigioniero di una contrazione strutturale di cui nessuno, né esperti del settore né produttori, si azzarda ormai a definire tempi e dimensioni. È ovvio che il mercato non è destinato a scomparire, perché l’esigenza di scattare fotografie con qualcosa di più capace di uno smartphone continuerà a esistere, ma come sarà questo mercato tra qualche anno e sopratutto quali dimensioni avrà è un vero e proprio rebus.

Alcune settimane fa il CEO di Canon ha rilasciato un’intervista in cui affermava che il mercato delle ILC (Interchangeable Lens Camera), ovvero delle fotocamere a ottica intercambiabile, è destinato a contrarsi fino a raggiungere i 5-6 milioni di unità nel 2020, aggiungendo inoltre che per quanto riguarda Canon le mirrorless non stanno aggiungendo mercato ma ne stanno invece sottraendo alle reflex. Ciò potrebbe spiegare il motivo per cui Canon (e anche Nikon per inciso), non si è gettata a capofitto nella corsa allo sviluppo di nuove CSC e non ha intenzione di farlo in futuro: perchè investire in un settore che non fa crescere il business ma nel migliore dei casi si limita a spostarlo da un comparto a un altro? L’intervista si concludeva con l’affermazione che, alla luce di questo trend, nei prossimi anni Canon prevede di spostare il focus delle proprie attività dal settore consumer a quello corporate, concentrando in misura maggiore ricerca, sviluppo e investimenti sull’imaging industriale, medicale e di sorveglianaza: in soldoni, meno soldi nella fotografia digitale. Come si vede, si tratta di una previsione ben più funerea di quella annunciata dalla CIPA, che ancora per il 2019 parla di 10 milioni di corpi macchina venduti. E se un colosso come Canon imbocca questa strada cosa faranno altri, magari con le spalle meno robuste? Chi sarà il prossimo (o i prossimi) a seguire l’esempio di Samsung, uscendo dal mercato della fotografia digitale?

Data di pubblicazione: marzo 2019

© riproduzione riservata