Dopo avere dedicato ben due puntate della rubrica all'analisi dell'interessante settore delle fotocamere mirroless, è giunto il momento di tornare a parlare di mercati, poiché i dati relativi al secondo trimestre ci consentono di stilare un consuntivo dell'importante traguardo di metà anno. I dati pubblicati dalla CIPA si prestano infatti a interessanti valutazioni non soltanto per quanto riguarda l'andamento effettivo del mercato, ma anche al raffronto con le previsioni relative all'intero 2010. Diamo spazio dunque a cifre e grafici, cercando di fare il punto del settore della fotografia digitale.

Dopo avere dedicato ben due puntate della rubrica all'analisi dell'interessante settore delle fotocamere mirroless, è giunto il momento di tornare a parlare di mercati, poiché i dati relativi al secondo trimestre ci consentono di stilare un consuntivo dell'importante traguardo di metà anno. I dati pubblicati dalla CIPA si prestano infatti a interessanti valutazioni non soltanto per quanto riguarda l'andamento effettivo del mercato, ma anche al raffronto con le previsioni relative all'intero 2010. Diamo spazio dunque a cifre e grafici, cercando di fare il punto del settore della fotografia digitale.

Bilanci e riflessioni riguardo il secondo trimestre dell'anno

In linea con le tendenze storiche del settore, il secondo trimestre dell'anno è un periodo positivo per tutti i tre i segmenti del settore della fotografia digitale - reflex, compatte, obiettivi - e insieme all'ultima frazione contribuisce in maniera determinante al raggiungimento dei traguardi di produzione e vendite stabiliti. Anche il 2010 si mantiene fedele a questa tendenza, sebbene il quadro dipinto dai dati relativi alla prima metà dell'anno contenga non soltanto luci ma anche qualche ombra, in particolare per ciò che riguarda le previsioni relative alle consegne diffuse a inizio anno dalla CIPA. Lasciamo dunque spazio all'esame di dati e cifre, iniziando come di consueto dalla produzione.

Cresce la produzione

Dal punto di vista industriale, nel primo semestre del 2010 il settore della fotografia digitale ha registrato un forte incremento della produzione rispetto alla corrispondente frazione del 2009, a conferma dello stato di salute del settore nonostante la crisi economica globale sia ancora ben lungi da essere soltanto un ricordo. Nel secondo trimestre la produzione è cresciuta in tutti e tre i segmenti: 3,18 milioni di DSLR, con un incremento del 43,6% rispetto al primo trimestre e del 28,1% nei confronti dello scorso anno; 22,25 milioni di compatte, in crescita del 25,9% rispetto al trimestre precedente e del 32,3% nei confronti del 2009; 5,29 milioni di ottiche, con un aumento del 35% e del 32,1% nei confronti rispettivamente del trimestre precedente e del secondo trimestre del 2010. I dati produttivi riguardanti i primi sei mesi dell'anno indicano complessivamente un totale di 5,39 milioni di reflex contro 3,65 milioni del 2009, 50,68 milioni di DSC fabbricate rispetto ai 35,8 milioni dello scorso anno, 9,2 milioni di obiettivi prodotti contro i 6,2 milioni del 2009.

Volendo azzardare una previsione in merito alla produzione per ciò che riguarda la parte rimanente del 2010, è necessario rammentare che lo scorso anno complessivamente sono stati prodotti 9,77 milioni di DSLR, 93,27 milioni di DSC e 15,92 milioni di ottiche. Come si può apprezzare dal raffronto con i dati di produzione relativi ai primi sei mesi del 2010, per eguagliare i valori dello scorso anno mancano all'appello 4,38 milioni di reflex, 42,59 milioni di compatte e 6,72 milioni di ottiche, tutti obiettivi che sembrano destinati a essere raggiunti se non superati, collocando la produzione per l'anno in corso su livelli quanto meno comparabili con il 2009.

Aumentano le vendite di reflex, compatte e obiettivi

Anche il secondo trimestre del 2010 ha registrato un incremento delle vendite in tutti e tre i segmenti di mercato, in linea con le tendenze storiche che vedono la seconda frazione dell'anno solare sempre con il segno positivo, in attesa della consueta "frenata" estiva. Ma vediamo in dettaglio come sono andate le cose.

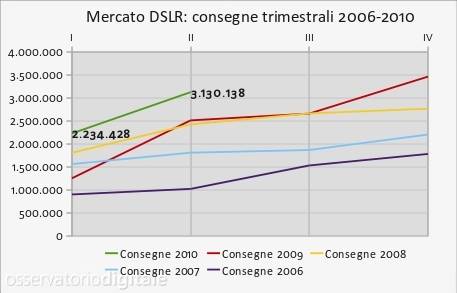

Nel secondo trimestre del 2010 le reflex consegnate sono state 3,13 milioni, con un incremento del 40,09% rispetto ai 2,23 milioni registrati nel trimestre precedente e una crescita del 24,33% nei confronti dei 2,51 milioni di unità consegnate nella seconda frazione del 2009. Per quanto riguarda il primo semestre, il totale riporta 5,36 milioni di DSLR consegnate a fronte dei 3,78 milioni registrati nel periodo corrispondente del 2009. Rispetto alle previsioni riportate nel numero di giugno di questa rubrica, che indicavano 2,44-2,7 milioni di consegne nel secondo trimestre, vediamo che le vendite effettive sono state sensibilmente superiori, segno di un mercato che gode di ottima salute. Degno di nota in particolare è anche il fatto che il valore delle consegne nel secondo trimestre di quest'anno è il più elevato in assoluto mai raggiunto dopo l'ultima frazione del 2009, quando erano stati venduti 3,47 milioni di corpi macchina.

Nel secondo trimestre del 2010 le reflex consegnate sono state 3,13 milioni, con un incremento del 40,09% rispetto ai 2,23 milioni registrati nel trimestre precedente e una crescita del 24,33% nei confronti dei 2,51 milioni di unità consegnate nella seconda frazione del 2009. Per quanto riguarda il primo semestre, il totale riporta 5,36 milioni di DSLR consegnate a fronte dei 3,78 milioni registrati nel periodo corrispondente del 2009. Rispetto alle previsioni riportate nel numero di giugno di questa rubrica, che indicavano 2,44-2,7 milioni di consegne nel secondo trimestre, vediamo che le vendite effettive sono state sensibilmente superiori, segno di un mercato che gode di ottima salute. Degno di nota in particolare è anche il fatto che il valore delle consegne nel secondo trimestre di quest'anno è il più elevato in assoluto mai raggiunto dopo l'ultima frazione del 2009, quando erano stati venduti 3,47 milioni di corpi macchina.

Considerata la previsione diffusa dalla CIPA a inizio anno, che stimava in 11 milioni le reflex consegnate complessivamente nel corso del 2010, vediamo che al giro di boa di metà anno il totale è lievemente inferiore alla metà. Tenendo contro del fatto che i trend storici mostrano che il terzo trimestre è complessivamente sempre negativo, stante il rallentamento delle vendite in luglio-agosto, occorreranno dunque un mese di settembre fortemente positivo e un quarto trimestre altrettanto proficuo per far sì che le previsioni vengano rispettate. Nel numero di giugno stimavamo in 2,89-3,21 milioni le reflex consegnate nel terzo trimestre: vedremo se questa "forbice previsionale" sarà sufficientemente precisa. Ma vediamo ora l'andamento del mercato nelle principali aree georgafiche, avvertendo il lettore che nel grafico che segue le barre verticali indicano le percentuali del mercato detenute dalle tre aree georgafiche - la cui scala è illustrata nell'ordinata a sinistra del diagramma - mentre le linee indicano le consegne in Europa, Americhe e Asia, con la relativa scala dei valori situata nell'ordinata a destra del grafico.

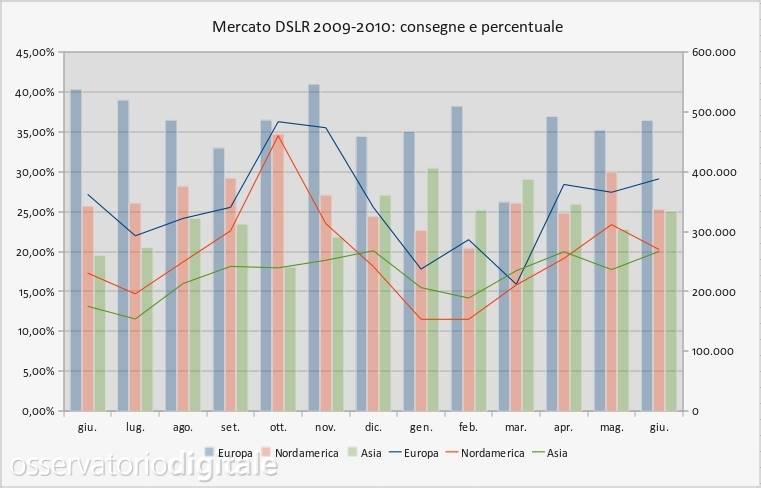

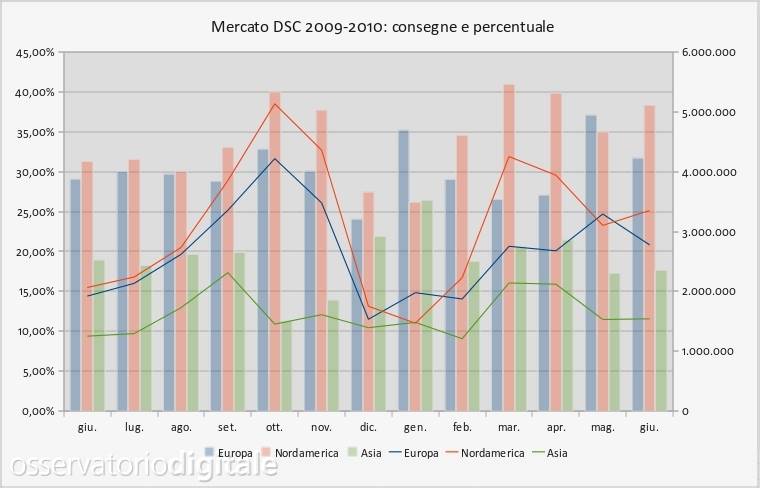

I dati delle consegne relative ai corpi macchina suddivisi per aree geografiche mostrano in aprile il ritorno al secondo posto del mercato americano dopo alcuni mesi che lo avevano visto relegato in terza posizione alle spalle dell'Asia. Lo scarto minimo nelle consegne in giugno (282.202 contro 268.794) si riflette in percentuali di mercato molto ravvicinate: 25,33% per le Americhe contro il 25,04% dell'Asia, alle spalle della capolista Europa con il 36,41% (388.069 unità consegnate in giugno). Il mercato delle reflex nel suo complesso si conferma dunque in buona salute e questa tendenza appare destinata a proseguire e, caso mai, ad accentuarsi nella seconda parte dell'anno. Il mercato asiatico ribadisce di non poter più essere considerato necessariamente la terza forza del segmento alle spalle delle Americhe, che ormai vedono costantemente minacciato il ruolo di secondo mercato mondiale nelle vendite di DSLR.

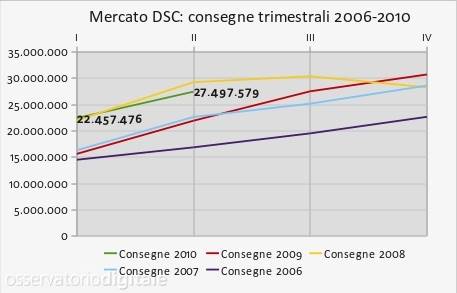

La crescita delle vendite nel secondo trimestre rispetto alla prima frazione è stata consistente anche nel segmento delle compatte. Le unità consegnate sono state infatti 27,50 milioni, con un incremento del 22,44% rispetto ai 22,46 milioni del primo trimestre e del 25,13% nei confronti dei 21,98 milioni registrati nello stesso periodo del 2009. Per quanto riguarda i primi sei mesi, il totale di DSC consegnate è quasi esattamente 50 milioni contro i 37,64 del periodo corrispondente del 2009. Le consegne stimate nel numero di giugno di questa rubrica per il secondo trimestre - 21,83-28,95 milioni di compatte (dove, lo ricordiamo, il valore inferiore è calcolato sulla base delle sole stime CIPA mentre il valore superiore tiene conto delle tendenze storiche rilevate) - sono state rispettate nella porzione più elevata della forbice. Le stime relative al terzo trimestre, che indicavamo comprese fra 25,80 e 31,81 milioni, appaiono però difficilmente raggiungibili.

La crescita delle vendite nel secondo trimestre rispetto alla prima frazione è stata consistente anche nel segmento delle compatte. Le unità consegnate sono state infatti 27,50 milioni, con un incremento del 22,44% rispetto ai 22,46 milioni del primo trimestre e del 25,13% nei confronti dei 21,98 milioni registrati nello stesso periodo del 2009. Per quanto riguarda i primi sei mesi, il totale di DSC consegnate è quasi esattamente 50 milioni contro i 37,64 del periodo corrispondente del 2009. Le consegne stimate nel numero di giugno di questa rubrica per il secondo trimestre - 21,83-28,95 milioni di compatte (dove, lo ricordiamo, il valore inferiore è calcolato sulla base delle sole stime CIPA mentre il valore superiore tiene conto delle tendenze storiche rilevate) - sono state rispettate nella porzione più elevata della forbice. Le stime relative al terzo trimestre, che indicavamo comprese fra 25,80 e 31,81 milioni, appaiono però difficilmente raggiungibili.

Come vedremo di seguito, infatti, il mese di giugno ha visto un sensibile rallentamento delle vendite tanto in Europa quanto in Asia e, in base alle tendenze storiche, luglio e agosto non sono mai mesi positivi. Ne consegne che il raggiungimento del limite inferiore della forbice previsionale sarebbe già un eccellente risultato. Da sottolineare come il mercato delle DSC, nonostante il momento indubbiamente positivo, a differenza degli altri due segmenti di mercato non soltanto non sia tornato ai livelli pre-crisi degli ultimi tre trimestri del 2008, ma neppure delle ultime due frazioni dello scorso anno, quando la crisi economica era particolarmente acuta.

Rimanendo in tema di previsioni, a inizio anno la CIPA stimava in 109,9 i milioni di fotocamere vendute nel 2010. Dopo la prima metà dell'anno il totale effettivo è di poco superiore ai 55 milioni, dunque perfettamente in linea con quanto stimato, e con la prospettiva che se nei mesi di ottobre e novembre - tradizionalmente tra i più positivi dal punto di vista commerciale - il miglioramento della situazione economica indurrà i consumatori a spendere di più, le previsioni per l'anno in corso potrebbero addirittura venire superate. Vediamo ora quanto è accaduto nei singoli mercati principali, ricorrendo come sempre al grafico che riporta nelle barre verticali le percentuali delle singole aree geografiche e nelle linee i valori delle consegne.

Come accade con l'Europa nel segmento delle reflex, così nel settore delle compatte le Americhe si confermano saldamente al primo posto, con il 38,31% del mercato mondiale (3,35 milioni di unità consegnate a giugno), nettamente davanti al Vecchio Continente (31,75% del mercato, 2,78 milioni di unità vendute) e all'Asia, che con 1,54 milioni di compatte consegnate si situa al terzo posto (17,64% del mercato). Proprio l'Asia e il Nordamerica hanno registrato un sensibile rallentamento delle consegne da maggio a giugno, in netta controtendenza rispetto all'Europa, a testimonianza del diverso comportamento del mercato da un continente all'altro nello stesso periodo di tempo. Come evidenziano bene i grafici regionali relativi alle consegne mensili, cali e aumenti delle consegne spesso non sono contemporanei nelle diverse aree geografiche, con un mercato che anticipa la tendenza rispetto agli altri.

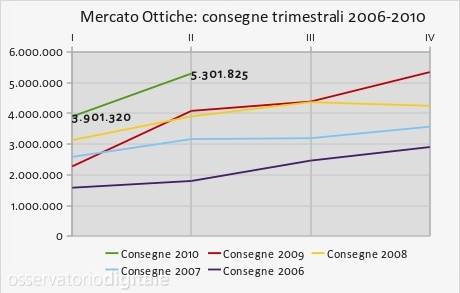

Come si può apprezzare dal raffronto del grafico a lato con il diagramma corrispondente relativo alle reflex, l'andamento trimestrale delle consegne segue nei due segmenti dinamiche pressoché speculari, e anche i primi sei mesi del 2010 non si sottraggono a questa tendenza. La crescita nel secondo trimestre nel settore degli obiettivi è stata infatti in linea con quella dei corpi macchina, con 5,3 milioni di unità consegnate, il 35,9% in più rispetto alla frazione precedente e il 29,81% in più nei confronti del periodo corrispondente dello scorso anno. Nel semestre le ottiche vendute sono state 9,2 milioni a fronte dei 6,36 milioni del 2009. È il caso di spendere qualche parola anche riguardo il fatto che nel secondo trimestre il mercato delle ottiche, così come è accaduto ai corpi macchina, ha segnato il valore delle vendite più alto dopo il quarto trimestre del 2009, quando sono stati consegnati poco più di 5,4 milioni di obiettivi.

Come si può apprezzare dal raffronto del grafico a lato con il diagramma corrispondente relativo alle reflex, l'andamento trimestrale delle consegne segue nei due segmenti dinamiche pressoché speculari, e anche i primi sei mesi del 2010 non si sottraggono a questa tendenza. La crescita nel secondo trimestre nel settore degli obiettivi è stata infatti in linea con quella dei corpi macchina, con 5,3 milioni di unità consegnate, il 35,9% in più rispetto alla frazione precedente e il 29,81% in più nei confronti del periodo corrispondente dello scorso anno. Nel semestre le ottiche vendute sono state 9,2 milioni a fronte dei 6,36 milioni del 2009. È il caso di spendere qualche parola anche riguardo il fatto che nel secondo trimestre il mercato delle ottiche, così come è accaduto ai corpi macchina, ha segnato il valore delle vendite più alto dopo il quarto trimestre del 2009, quando sono stati consegnati poco più di 5,4 milioni di obiettivi.

Alla luce della previsione CIPA di 17,9 milioni di obiettivi consegnati nel corso del 2010, vediamo che a metà anno le vendite hanno superato ampiamente la metà, dunque a meno di improbabili "colpi di coda" della crisi economica è prevedibile che le stime diffuse a inizio anno vengano rispettate, se non addirittura superate. Anche rispetto alla previsione da noi riportata nel numero di giugno di questa rubrica relativamente al terzo trimestre, che indicava 4,65-5,42 milioni di ottiche vendute, è probabile che il valore effettivo si collocherà più verso il margine superiore della forbice.

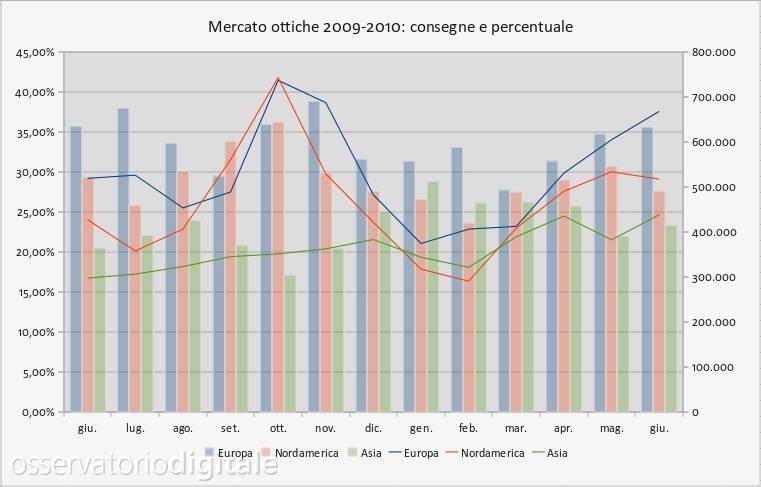

Come nel caso dei corpi macchina, anche nelle ottiche l'Europa rimane saldamente il primo mercato mondiale con il 35,6% (poco più di 667.000 unità consegnate nel mese di giugno), con in seconda posizione le Americhe al 27,57% (quasi 517.000 obiettivi venduti) tallonate dall'Asia al 23,34%, grazie ai 437.000 esemplari consegnati. Come evidenziato dal grafico, proprio nel secondo trimestre Americhe e Asia hanno registrato alternativamente una flessione mensile delle consegne, mentre l'Europa nel 2010 non ha ancora segnato rallentamenti anche se, come consuetudine per il Vecchio Continente, i mesi di luglio e agosto sono contraddistinti da una flessione delle vendite.

In conclusione

Come abbiamo visto, il traguardo di metà anno vede il mercato della fotografia digitale in piena espansione, in linea con le previsioni diffuse dalla CIPA a inizio anno, anche se non con i ritmi che sarebbero stati possibili se la crisi economica globale non continuasse a fare sentire i propri effetti, almeno in Europa e in Asia. Il settore è però in piena salute, come ribadisce il dinamismo dimostrato da tutti i produttori alla recente edizione del Photokina, durante la quale (e nelle settimane precedenti) hanno presentato una vera pioggia di novità tra reflex tradizionali, fotocamere mirrorless, compatte "professionali" e obiettivi nella motivata certezza di fare man bassa di vendite - come abitudine - nei mesi di settembre, ottobre e novembre, proiettando il valore del mercato a livelli mai raggiunti in precedenza.