Con la disponibilità dei dati CIPA relativi al primo trimestre dell'anno, questo mese torniamo a parlare di andamento del mercato della fotografia digitale. Grazie alle informazioni forniteci dall'associazione che raggruppa i produttori fotografici giapponesi, unitamente alle previsioni per l'anno in corso rilasciate a inizio anno, è infatti possibile stilare un primo bilancio del mercatoanalizzando tali stime alla luce dei dati storici relativi alle consegne trimestrali nell'intento di avanzare previsioni più dettagliate. Diamo spazio dunque a cifre e grafici, anticipando che nel periodo che andremo ad analizzare non sono mancate le sorprese.

Con la disponibilità dei dati CIPA relativi al primo trimestre dell'anno, questo mese torniamo a parlare di andamento del mercato della fotografia digitale. Grazie alle informazioni forniteci dall'associazione che raggruppa i produttori fotografici giapponesi, unitamente alle previsioni per l'anno in corso rilasciate a inizio anno, è infatti possibile stilare un primo bilancio del mercatoanalizzando tali stime alla luce dei dati storici relativi alle consegne trimestrali nell'intento di avanzare previsioni più dettagliate. Diamo spazio dunque a cifre e grafici, anticipando che nel periodo che andremo ad analizzare non sono mancate le sorprese.

Bilanci e riflessioni riguardo il primo trimestre dell'anno

Rispettando i dati storici dal 2006 a oggi, anche il primo trimestre del 2010 ha mostrato un andamento in linea con le frazioni corrispondenti degli anni precedenti per ciò che riguarda sia la produzione che le consegne. Come avremo modo di sottolineare in dettaglio attraverso il confronto delle percentuali trimestrali delle consegne nel periodo 2006-2009, la prima frazione dell'anno è caratterizzata dai valori delle vendite più bassi rispetto a gli altri tre periodi dell'anno, ma ciò non esclude potenziali sorprese che puntualmente si sono verificate, sotto forma del sorpasso nelle consegne di DSLR da parte del mercato asiatico tanto sul Nordamerica - e questa era una tendenza in atto da tempo - ma con grande sorpresa anche sull'Europa, complice la brusca frenata delle vendite di corpi macchina registrata nel Vecchio Continente nei primi tre mesi dell'anno.

La produzione galoppa

Dal punto di vista industriale, nel primo trimestre del 2010 il settore della fotografia digitale ha registrato un forte incremento della produzione rispetto alla frazione corrispondente del 2009, e non poteva essere altrimenti considerato lo stato dell'economia mondiale nella prima parte dell'anno passato, sebbene la crisi globale a tutt'oggi sia ben lungi da avere mollato la presa. Perfettamente in linea con quella che è ormai una tendenza consolidata, il primo trimestre ha registrato in tutti e tre i segmenti - DSLR, DSC e ottiche - un sensibile incremento della produzione rispetto alla corrispondente frazione del 2009 (+88,85% per le reflex, +55,63% per le compatte e +80,39% per gli obiettivi) e un altrettanto consistente calo nei confronti dell'ultimo trimestre del 2009: -35,07% per ciò che riguarda i corpi macchina, -27,12% relativamente alle compatte e -26,83% nei riguardi delle ottiche. Complessivamente le DSLR prodotte nella prima frazione dell'anno sono state 2,21 milioni, le DSC 22,44 milioni e le ottiche 3,9 milioni.

Volendo azzardare una previsione in merito alla produzione, il secondo trimestre dovrebbe segnare un incremento in tutti e tre i segmenti di mercato sia rispetto alla prima frazione che nei confronti del periodo corrispondente del 2009. Incremento però che difficilmente sarà particolarmente consistente, soprattutto rispetto al primo trimestre, in quanto anche nella fotografia digitale continua a pesare sulla produzione industriale lo spettro di una crisi che non appare destinata a dissolversi completamente.

Crescono le vendite di reflex, compatte e obiettivi

La tendenza storica riguardante il primo trimestre si è riproposta anche nelle consegne: dunque forte aumento rispetto alla prima parte del 2009 e sensibile calo nei confronti del periodo precedente. Questo aspetto dell'andamento del mercato non ha dunque riservato sorprese nelle linee generali, anche se osservando i dati mensili si notano alcune particolarità in merito all'entità delle cifre. Ma analizziamo la situazione nel dettaglio, iniziando come di consueto dalla reflex.

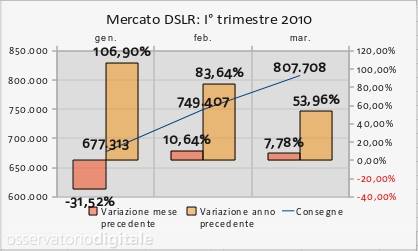

Nel primo trimestre le reflex consegnate sono state 2,23 milioni, con un incremento del 77,33% rispetto alla frazione corrispondente dello scorso anno e con un calo - anche questo assolutamente in linea con i trend storici - del 35,58% nei confronti del trimestre precedente. Particolarmente rilevante l'entità dell'aumento registrato in gennaio rispetto al 2009, vero e proprio "annus horribilis" per la fotografia digitale, almeno nei primi mesi. Nell'ultima parte del primo trimestre l'incremento delle consegne rispetto al 2009 è andato riducendosi, essenzialmente perché i mesi di febbraio e marzo dello scorso anno non erano stati altrettanto disastrosi quanto gennaio. Da rimarcare però anche il pesante calo delle vendite rispetto a dicembre, il più consistente dopo quello registrato a gennaio 2009, segno che dopo le festività e il periodo dei regali, la "stretta" sulle spese nei beni di consumo costosi come le reflex è tornata a farsi sentire. Per quanto concerne le stime delle consegne per il secondo trimestre rimandiamo alla seconda parte del presente articolo, nella quale affronteremo in dettaglio l'argomento previsioni relativamente a tutti i tre i segmenti.

Nel primo trimestre le reflex consegnate sono state 2,23 milioni, con un incremento del 77,33% rispetto alla frazione corrispondente dello scorso anno e con un calo - anche questo assolutamente in linea con i trend storici - del 35,58% nei confronti del trimestre precedente. Particolarmente rilevante l'entità dell'aumento registrato in gennaio rispetto al 2009, vero e proprio "annus horribilis" per la fotografia digitale, almeno nei primi mesi. Nell'ultima parte del primo trimestre l'incremento delle consegne rispetto al 2009 è andato riducendosi, essenzialmente perché i mesi di febbraio e marzo dello scorso anno non erano stati altrettanto disastrosi quanto gennaio. Da rimarcare però anche il pesante calo delle vendite rispetto a dicembre, il più consistente dopo quello registrato a gennaio 2009, segno che dopo le festività e il periodo dei regali, la "stretta" sulle spese nei beni di consumo costosi come le reflex è tornata a farsi sentire. Per quanto concerne le stime delle consegne per il secondo trimestre rimandiamo alla seconda parte del presente articolo, nella quale affronteremo in dettaglio l'argomento previsioni relativamente a tutti i tre i segmenti.

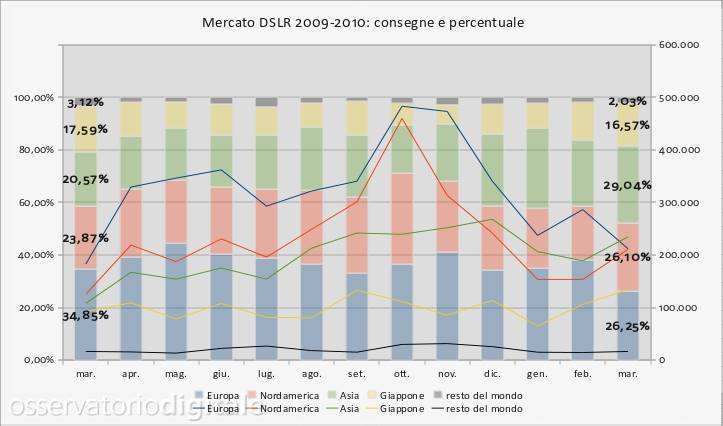

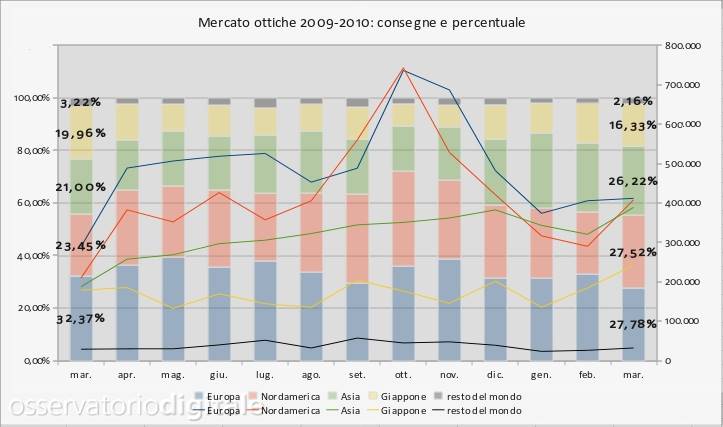

I dati delle consegne di corpi macchina suddivisi per aree geografiche rivelano la grande sorpresa del primo trimestre. Infatti a marzo l'Asia è divenuta il primo mercato mondiale, con una quota di poco superiore al 29%, a dispetto del calo registrato nei confronti di gennaio. Già secondo mercato dietro il Nordamerica, in crescita moderata in tutti e tre i mesi della frazione, l'Asia ha approfittato del netto calo delle consegne in Europa tra febbraio e marzo, da oltre 286.000 a 212.000 unità, superando di slancio il Vecchio Continente con più di 234.000 reflex vendute. Con quasi 211.000 consegne, il Nordamerica ha praticamente appaiato l'Europa al secondo posto, con una quota pressoché identica attorno al 26%. Appare difficile tuttavia che possa trattarsi di una situazione stabile, alla luce del fatto che nel 2009, pur con la crisi economica in pieno corso, proprio in aprile l'Europa aveva registrato un sensibile incremento delle vendite di reflex. Certo è che anche in questa prima frazione del 2010 l'Asia si conferma il mercato in più forte crescita, un aspetto del quale tutti i produttori di corpi macchina dovranno tenere conto in futuro.

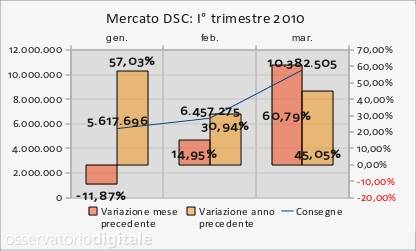

La crescita delle vendite nel primo trimestre rispetto alla prima frazione del 2009 è stata consistente anche nel segmento delle compatte. Le unità consegnate sono state infatti 22,46 milioni, con un incremento del 43,34% nei confronti del primo trimestre dello scorso anno, fortemente penalizzato dalla crisi economica. Da segnalare l'impennata delle vendite nel mese di marzo, con un incremento superiore al 60% rispetto a febbraio, e il calo delle consegne di poco inferiore al 12% da dicembre a gennaio, con una riduzione ben più modesta nei confronti delle reflex, probabilmente in quanto le compatte sono un bene sensibilmente meno costoso rispetto alle DSLR, dunque meno penalizzato dai timori dei consumatori riguardo il protrarsi della crisi economica.

La crescita delle vendite nel primo trimestre rispetto alla prima frazione del 2009 è stata consistente anche nel segmento delle compatte. Le unità consegnate sono state infatti 22,46 milioni, con un incremento del 43,34% nei confronti del primo trimestre dello scorso anno, fortemente penalizzato dalla crisi economica. Da segnalare l'impennata delle vendite nel mese di marzo, con un incremento superiore al 60% rispetto a febbraio, e il calo delle consegne di poco inferiore al 12% da dicembre a gennaio, con una riduzione ben più modesta nei confronti delle reflex, probabilmente in quanto le compatte sono un bene sensibilmente meno costoso rispetto alle DSLR, dunque meno penalizzato dai timori dei consumatori riguardo il protrarsi della crisi economica.

Il dato più eclatante che emerge dall'esame dei dati relativi alle consegne trimestrali per aree geografiche è sicuramente costituito dalla crescita spettacolare del Nordamerica nel mese di marzo, quando le compatte vendute sono state oltre il 90% in più rispetto a febbraio (4,25 contro 2,23 milioni), con un tasso di incremento superiore al 90% contro la media del 61% circa. Questa crescita conferma saldamente il Nordamerica quale primo mercato mondiale nel segmento con una quota di oltre il 40%, a oltre 14 punti di distacco dall'Europa, scesa dal 35% circa di gennaio a poco più del 26% di marzo. La brusca frenata dell'Europa ha avuto come effetto l'avvicinarsi dell'Asia, salita a quasi il 21% in marzo dopo il forte calo registrato in febbraio. La tendenza che vede primeggiare il Nordamerica sembra destinata a proseguire: come si può apprezzare dal grafico: infatti, eccettuato gennaio 2010, mai il Nordamerica ha abbandonato lo scettro negli ultimi 12 mesi. Semmai sarà l'Europa a doversi guardare le spalle dall'Asia, la cui crescita quest'anno promette di essere sensibile anche nel segmento delle DSC.

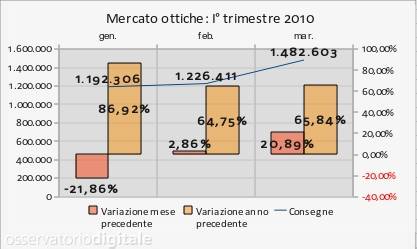

Anche per quanto riguarda il segmento delle ottiche, il primo trimestre ha visto crescere a ritmo elevato le consegne, assommate a 3,9 milioni di unità con un incremento di oltre il 71% rispetto alla prima frazione dello scorso anno. Di rilievo l'impennata tra febbraio a marzo, superiore al 20%, nettamente più marcata rispetto all'incremento delle vendite di corpi macchina. Questa dato conferma l'andamento positivo del settore già evidenziato nel 2009 a dispetto della crisi, segno probabilmente dell'interesse degli utenti ad allargare o completare il parco obiettivi mantenendo i corpi macchina esistenti.

Anche per quanto riguarda il segmento delle ottiche, il primo trimestre ha visto crescere a ritmo elevato le consegne, assommate a 3,9 milioni di unità con un incremento di oltre il 71% rispetto alla prima frazione dello scorso anno. Di rilievo l'impennata tra febbraio a marzo, superiore al 20%, nettamente più marcata rispetto all'incremento delle vendite di corpi macchina. Questa dato conferma l'andamento positivo del settore già evidenziato nel 2009 a dispetto della crisi, segno probabilmente dell'interesse degli utenti ad allargare o completare il parco obiettivi mantenendo i corpi macchina esistenti.

Nel segmento delle ottiche l'elemento più eclatante del primo trimestre è sicuramente rappresentato dal compattamento sugli stessi livelli dei tre mercati principali. Se infatti l'Europa mantiene la prima posizione nei confronti del Nordamerica con poco meno di 412.000 unità consegnate, il Nuovo Continente è distanziato soltanto da circa 4.000 unità e l'Asia segue a ruota con poco meno di 389.000 consegne. Questa vicinanza nelle consegne si riflette ovviamente nelle percentuali di mercato, con le tre aree assestate attorno al 26-27%. Come si può apprezzare dal grafico precedente, soltanto a gennaio i tre mercati erano stati altrettanto vicini fra loro quando però il segmento, in linea con i trend storici, era al punto più basso dell'anno. Il fatto che questa stretta vicinanza si riproponga anche con il mercato in crescita lascia presagire che il 2010 sarà un anno commercialmente molto combattuto nel segmento degli obiettivi, con Europa, Nordamerica e Asia destinate probabilmente a sopravanzarsi ripetutamente l'una con l'altra. Il discorso relativo alle valutazioni riguardanti la porzione rimanente del 2010 ci conduce direttamente alla seconda parte della rubrica, dedicata alla previsioni di mercato.

Previsioni: il 2010 in dettaglio

Come abbiamo visto mesi fa analizzando il consuntivo del 2009 e le previsioni relative all'anno in corso, secondo la CIPA il 2010 dovrebbe registrare 11 milioni di reflex vendute, con un incremento dell'11,11% rispetto al 2009, e 98,9 milioni di compatte (+3,02%), per complessivi 109,9 milioni di fotocamere consegnate (+3,78%), cui dovrebbero aggiungersi 17,9 milioni di ottiche (+11,18% rispetto al 2009). A fronte di queste stime abbiamo visto che nel primo trimestre le unità consegnate sono state 2,23 milioni per quanto riguarda le DSLR, 22,46 milioni di DSC (per un totale di 24,69 milioni di fotocamere vendute) e 3,9 milioni di ottiche. Partendo da queste informazioni abbiamo provato a ipotizzare i livelli delle consegne nei tre segmenti di mercato nell'arco dei prossimi tre trimestri e, conseguentemente, i valori complessivi raggiunti a fine anno.

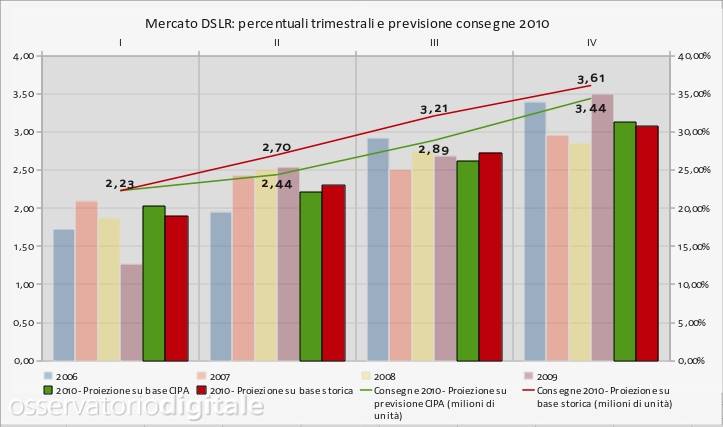

Prima di analizzare in dettaglio tali previsioni è opportuno chiarire i principi seguiti, che hanno portato a definire per ogni segmento una "forbice" di valori, i cui estremi sono rappresentati da un lato dalle previsioni basate sui dati CIPA, dall'altro dalle previsioni derivanti dall'andamento trimestrale delle vendite a partire dal 2006. Nel primo caso, tenendo fermo il valore effettivo riguardante la prima frazione del 2010 e le cifre delle stime complessive rilasciate dalla CIPA, abbiamo calcolato i livelli delle consegne per le tre frazioni rimanenti del 2010 sulla base delle tendenze storiche trimestrali. Nel secondo caso, tenendo conto ovviamente dei dati effettivi del primo trimestre, abbiamo utilizzato il valore medio delle consegne nelle quattro frazioni per il periodo 2006-2009 per stimare le vendite trimestrali e complessive. Come accennato, si è creata per ogni segmento una forbice di valori che, salvo eventi economici eclatanti in grado di influenzare fortemente l'andamento del mercato, dovrebbero verosimilmente costituire i limiti entro i quali dovrebbero assestarsi le consegne per l'anno in corso. Iniziamo dunque l'analisi delle previsioni partendo dal grafico relativo alle reflex.

Osservando il grafico precedente si può apprezzare chiaramente la forbice di valori cui accennavamo, relativa ai tre trimestri successivi alla prima frazione, con i suoi 2,23 milioni di reflex consegnate. Rimanendo al primo trimestre, possiamo osservare che sulla base dei dati CIPA la percentuale delle consegne sarebbe del 20,31%, la più alta dopo il 21% del 2007, a fronte di una stima basata sui dati storici rilevati pari al 19%. Passando al trimestre successivo, vediamo che la proiezione sui dati CIPA indica una percentuale di consegne del 22,15% rispetto al 22,99% della proiezione sui dati storici, per un totale di 2,44 milioni di unità contro 2,7. In base alle stime effettuate, è dunque probabile che nel prossimo trimestre le consegne di reflex si assestino indicativamente tra questi due estremi. Nel terzo trimestre la proiezione CIPA vede una percentuale del 26,23% a fronte di una media storica del 27,79%, mentre nella frazione successiva il rapporto si inverte e la percentuale CIPA è più elevata, 31,31% contro 30,72%. Sommando le proiezioni delle consegne trimestrali si ottiene un totale di 11 milioni circa di reflex vendute sulla base delle previsioni CIPA contro 12 milioni in base alle medie storiche.

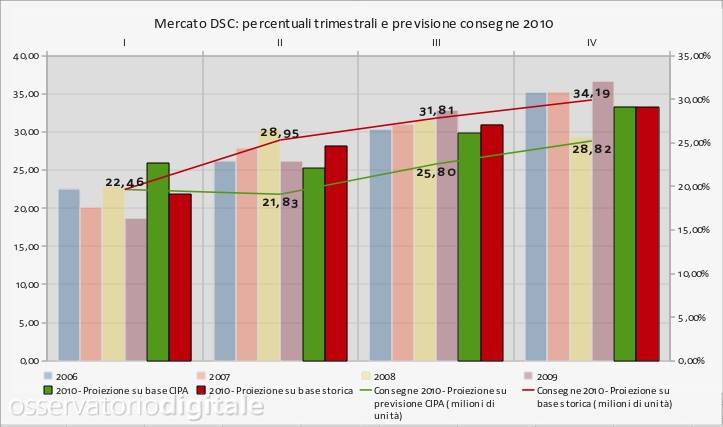

Passando al segmento delle DSC, vediamo che sulla base dei dati CIPA i 22,46 milioni di compatte consegnate nel primo trimestre corrisponderebbero al 22,71% delle consegne complessive del 2010, a fronte di una proiezione sulle medie storiche 2006-2009 per il primo trimestre pari al 19,13%. Per quanto riguarda la seconda frazione, osserviamo che la proiezione sui dati CIPA del 22,08% e quella sulle medie storiche pari al 24,66% danno luogo a previsioni di consegne rispettivamente di 21,83 milioni e 28,95 milioni, creando nel caso specifico una forbice piuttosto ampia. Tenendo conto delle proiezioni CIPA e quelle storiche relative al terzo e quarto trimestre, pari al 26,08% e al 27,1% nel primo caso e al 29,13% e al 29,12% nel secondo caso, il totale delle compatte consegnate nel 2010 dovrebbe assommare ai già citati 98,9 milioni di unità secondo le previsioni CIPA e a 117 milioni sulla base delle medie storiche.

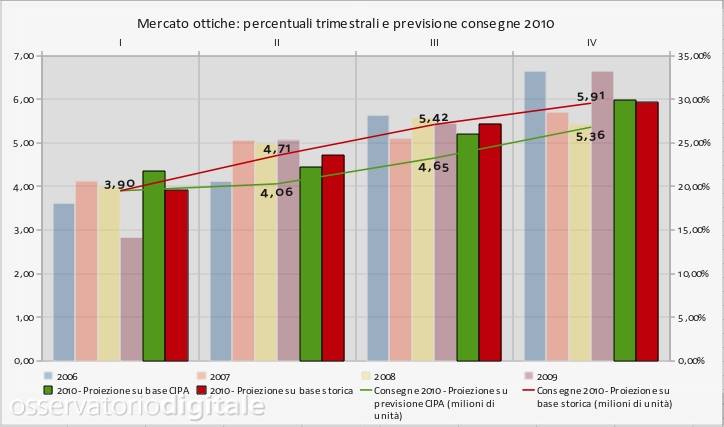

Per quanto concerne le ottiche, i 3,9 milioni di pezzi venduti nel primo trimestre dovrebbero equivalere al 21,8% del totale sulla base dei soli dati CIPA e al 19,57% tenendo conto delle medie storiche. Secondo lo schema già visto per le reflex e le compatte, i due valori per le frazioni successive dovrebbero essere rispettivamente del 22,25% e 23,6% per il secondo trimestre (con una forbice di valori di 4,06-4,71 milioni di unità consegnate), 26,02% e 27,2% per la terza frazione, e 29,93% e 29,63% per l'ultimo trimestre. Su queste basi, il totale delle vendite per il 2010 è di 18 milioni circa di unità secondo i soli dati CIPA e di quasi 20 milioni in base ai dati storici.

Come abbiamo già ribadito, tutte le previsioni riportate, comprese quelle fondate sulle medie storiche trimestrali registrate nel periodo 2006-2009, in ultima analisi sono basate anch'esse sui dati CIPA, in quanto tutti i dati relativi al mercato della fotografia digitale provengono da questa fonte. Il quadro relativo al 2010 che scaturisce da tutte queste analisi e proiezioni descrive un mercato in salute nonostante la crisi economica perdurante. In attesa di disporre dei dati CIPA riguardanti il secondo trimestre, vedremo nel corso dei prossimi mesi se non interverranno altri eventi economici negativi a influire su una ripresa che appare ancora malferma, con conseguenti e inevitabili ripercussioni anche su un settore, quello della fotografia digitale, tutto sommato in buone condizioni.