Mercati

- Dettagli

- Stefano Tieghi

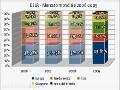

Dopo aver affrontato il mese scorso l'andamento del mercato della fotografia digitale a livello globale, ora è il momento di analizzare quanto è accaduto nel 2009 dal punto di vista delle singole aree geografiche, concentrando l'attenzione - come è naturale - sui tre mercati principali: Europa, Nordamerica e Asia. Approfondiremo dunque l'evoluzione nel corso dell'anno passato dei singoli segmenti di mercato - reflex, compatte e obiettivi - a livello geografico, nell'intento come sempre di ricavare da quanto accaduto spunti utili per azzardare qualche previsione e introdurre alcune riflessioni.

Dopo aver affrontato il mese scorso l'andamento del mercato della fotografia digitale a livello globale, ora è il momento di analizzare quanto è accaduto nel 2009 dal punto di vista delle singole aree geografiche, concentrando l'attenzione - come è naturale - sui tre mercati principali: Europa, Nordamerica e Asia. Approfondiremo dunque l'evoluzione nel corso dell'anno passato dei singoli segmenti di mercato - reflex, compatte e obiettivi - a livello geografico, nell'intento come sempre di ricavare da quanto accaduto spunti utili per azzardare qualche previsione e introdurre alcune riflessioni.- Dettagli

- Stefano Tieghi

Anche per il mercato della fotografia digitale è giunto il momento di tirare le somme dell'anno da poco concluso. La disponibilità dei dati relativi al 2009 forniti dalla CIPA, l'associazione che raggruppa i produttori fotografici giapponesi, unitamente alle previsioni per l'anno in corso, ci permette di delineare il quadro della situazione e di azzardare qualche previsione sull'argomento. In questo numero della nostra rubrica spazio dunque a grafici e cifre, con le conseguenti riflessioni su quanto accaduto e ciò che ci attende nel nostro settore, precisando che per non appesantire eccessivamente l'analisi e la lettura rimandiamo al prossimo numero l'esame del settore per aree geografiche.

Anche per il mercato della fotografia digitale è giunto il momento di tirare le somme dell'anno da poco concluso. La disponibilità dei dati relativi al 2009 forniti dalla CIPA, l'associazione che raggruppa i produttori fotografici giapponesi, unitamente alle previsioni per l'anno in corso, ci permette di delineare il quadro della situazione e di azzardare qualche previsione sull'argomento. In questo numero della nostra rubrica spazio dunque a grafici e cifre, con le conseguenti riflessioni su quanto accaduto e ciò che ci attende nel nostro settore, precisando che per non appesantire eccessivamente l'analisi e la lettura rimandiamo al prossimo numero l'esame del settore per aree geografiche.

- Dettagli

- Stefano Tieghi

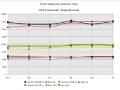

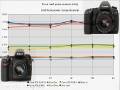

Il 2009 si è da poco concluso e il monitoraggio dei prezzi effettuato sul mercato italiano lungo l'arco dell'intero anno ci permette di tirare le somme traendo interessanti spunti di riflessione. Spazio dunque alla disamina dei corpi macchina suddivisi per fasce di prezzo rimandando l'appuntamento con l'andamento dei mercati al prossimo numero, quando la disponibilità dei dati di mercato fino a tutto dicembre ci consentirà di avere il quadro completo del 2009. L'esame delle gamme di prodotti e delle strategie commerciali dei principali produttori, iniziato nel numero scorso con Canon, questo mese ci porta a parlare di Nikon.

Il 2009 si è da poco concluso e il monitoraggio dei prezzi effettuato sul mercato italiano lungo l'arco dell'intero anno ci permette di tirare le somme traendo interessanti spunti di riflessione. Spazio dunque alla disamina dei corpi macchina suddivisi per fasce di prezzo rimandando l'appuntamento con l'andamento dei mercati al prossimo numero, quando la disponibilità dei dati di mercato fino a tutto dicembre ci consentirà di avere il quadro completo del 2009. L'esame delle gamme di prodotti e delle strategie commerciali dei principali produttori, iniziato nel numero scorso con Canon, questo mese ci porta a parlare di Nikon.

- Dettagli

- Stefano Tieghi

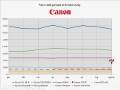

Nulla di meglio in una gelida giornata invernale che ritornare, anche se per un breve momento, al calore della stagione estiva: un periodo segnato da alte temperature anche per quanto riguarda il mercato della fotografia digitale. La disponibilità dei dati fino ad agosto 2009 ci consente di ricavare interessanti spunti di riflessione, oltre che come di consueto sul settore in generale, anche sulle gamme di prodotti e sulle strategie commerciali dei principali produttori. Seguendo rigorosamente l'ordine alfabetico, questo mese iniziamo con Canon.

Nulla di meglio in una gelida giornata invernale che ritornare, anche se per un breve momento, al calore della stagione estiva: un periodo segnato da alte temperature anche per quanto riguarda il mercato della fotografia digitale. La disponibilità dei dati fino ad agosto 2009 ci consente di ricavare interessanti spunti di riflessione, oltre che come di consueto sul settore in generale, anche sulle gamme di prodotti e sulle strategie commerciali dei principali produttori. Seguendo rigorosamente l'ordine alfabetico, questo mese iniziamo con Canon.

- Dettagli

- Stefano Tieghi

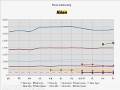

Eccoci giunti a uno degli snodi principali dell'anno dal punto di vista dei dati di mercato: la semestrale. Grazie alle informazioni puntualmente pubblicate dalla CIPA possiamo tracciare un primo significativo bilancio dell'andamento del mercato. Oltre alla consueta disamina degli ultimi dati commerciali, esamineremo dunque la situazione del settore della fotografia digitale dopo i primi sei mesi del 2009, con un occhio di riguardo al raffronto con le previsioni annunciate dalla CIPA a inizio anno.

Eccoci giunti a uno degli snodi principali dell'anno dal punto di vista dei dati di mercato: la semestrale. Grazie alle informazioni puntualmente pubblicate dalla CIPA possiamo tracciare un primo significativo bilancio dell'andamento del mercato. Oltre alla consueta disamina degli ultimi dati commerciali, esamineremo dunque la situazione del settore della fotografia digitale dopo i primi sei mesi del 2009, con un occhio di riguardo al raffronto con le previsioni annunciate dalla CIPA a inizio anno.

- Dettagli

- Stefano Tieghi

Questo numero della nostra rubrica si differenzia dai precedenti in quanto introduce un nuovo argomento: i prezzi al pubblico degli apparecchi. In linea con lo spirito di od, abbiamo infatti monitorato l'andamento dei prezzi dei corpi macchina nei primi sei mesi dell'anno presso grossisti, negozianti e rivenditori Internet attivi sul mercato italiano al fine di poterne integrare l'andamento con i dati di produzione. Ovviamente non manca la consueta analisi della situazione dei mercati alla fine di aprile, ultimo mese per il quale sono finora disponibili informazioni aggiornate.

Questo numero della nostra rubrica si differenzia dai precedenti in quanto introduce un nuovo argomento: i prezzi al pubblico degli apparecchi. In linea con lo spirito di od, abbiamo infatti monitorato l'andamento dei prezzi dei corpi macchina nei primi sei mesi dell'anno presso grossisti, negozianti e rivenditori Internet attivi sul mercato italiano al fine di poterne integrare l'andamento con i dati di produzione. Ovviamente non manca la consueta analisi della situazione dei mercati alla fine di aprile, ultimo mese per il quale sono finora disponibili informazioni aggiornate.

- Dettagli

- Stefano Tieghi

Con il rilascio dei dati relativi al mese di marzo, per il mercato della fotografia è giunto il momento di tirare le prime somme sull'anno in corso. Il primo trimestre del 2009 si è chiuso sicuramente in positivo, considerate le premesse di gennaio. Febbraio ha segnato una timida ripresa che i dati di marzo hanno confermato appieno, lanciando un segnale bene augurante per aprile. Proprio approfittando della conclusione del primo trimestre, questo mese vogliamo analizzare più approfonditamente i principali mercati regionali - Europa, Nordamerica e Asia - partendo dalle reflex, ponendo a confronti dati e dinamiche commerciali e traendo dalle comparazioni interessanti spunti e riflessioni.

Con il rilascio dei dati relativi al mese di marzo, per il mercato della fotografia è giunto il momento di tirare le prime somme sull'anno in corso. Il primo trimestre del 2009 si è chiuso sicuramente in positivo, considerate le premesse di gennaio. Febbraio ha segnato una timida ripresa che i dati di marzo hanno confermato appieno, lanciando un segnale bene augurante per aprile. Proprio approfittando della conclusione del primo trimestre, questo mese vogliamo analizzare più approfonditamente i principali mercati regionali - Europa, Nordamerica e Asia - partendo dalle reflex, ponendo a confronti dati e dinamiche commerciali e traendo dalle comparazioni interessanti spunti e riflessioni.

- Dettagli

- Stefano Tieghi

Dal punto di vista storico gennaio non è mai stato un mese positivo per il mercato della fotografia digitale, sia in relazione alla produzione che per quanto concerne le vendite, e l'avvio del 2009 non fa eccezione. Il consueto appuntamento con la rubrica dedicata al mercato della fotografia digitale, oltre alla tradizionale analisi dei dati di vendita e produzione a livello sia globale che regionale nei tre classici segmenti - reflex, ottiche e compatte - questo mese concentra l'attenzione sull'andamento del mercato negli ultimi tre anni, evidenziandone ciclicità e ricorsi storici e traendone motivi di un seppur cauto ottimismo per febbraio.

Dal punto di vista storico gennaio non è mai stato un mese positivo per il mercato della fotografia digitale, sia in relazione alla produzione che per quanto concerne le vendite, e l'avvio del 2009 non fa eccezione. Il consueto appuntamento con la rubrica dedicata al mercato della fotografia digitale, oltre alla tradizionale analisi dei dati di vendita e produzione a livello sia globale che regionale nei tre classici segmenti - reflex, ottiche e compatte - questo mese concentra l'attenzione sull'andamento del mercato negli ultimi tre anni, evidenziandone ciclicità e ricorsi storici e traendone motivi di un seppur cauto ottimismo per febbraio.

- Dettagli

- Stefano Tieghi

L'appuntamento con la rubrica dedicata al mercato della fotografia digitale è questo mese ancora più ricco di spunti e approfondimenti in quanto la CIPA, l'associazione che riunisce i produttori fotografici giapponesi, oltre ai dati relativi al mese di dicembre ha rilasciato anche le sue prime previsioni per il triennio 2009-2011. La disponibilità dei dati completi relativi al 2008 ci consente dunque di dipingere il quadro di questo particolare momento, a cavallo tra il triennio 2006-2008 appena concluso e quello da poco iniziato, ricco di sfide forse come mai in passato, stante una crisi economica in corso di cui è impossibile determinare i confini e la portata.

L'appuntamento con la rubrica dedicata al mercato della fotografia digitale è questo mese ancora più ricco di spunti e approfondimenti in quanto la CIPA, l'associazione che riunisce i produttori fotografici giapponesi, oltre ai dati relativi al mese di dicembre ha rilasciato anche le sue prime previsioni per il triennio 2009-2011. La disponibilità dei dati completi relativi al 2008 ci consente dunque di dipingere il quadro di questo particolare momento, a cavallo tra il triennio 2006-2008 appena concluso e quello da poco iniziato, ricco di sfide forse come mai in passato, stante una crisi economica in corso di cui è impossibile determinare i confini e la portata.

- Dettagli

- Redazione

Le ultime trimestrali comunicate dagli operatori del settore sono state contraddistinte da perdite di fatturato anche rilevanti e da preannunciati tagli al personale e alle spese. Le stime per l'anno corrente non sembrano incoraggianti, ma analizzando i dati inerenti i primi 11 mesi del 2008 è possibile tracciare una guida per meglio interpretare l'andamento attuale.

Le ultime trimestrali comunicate dagli operatori del settore sono state contraddistinte da perdite di fatturato anche rilevanti e da preannunciati tagli al personale e alle spese. Le stime per l'anno corrente non sembrano incoraggianti, ma analizzando i dati inerenti i primi 11 mesi del 2008 è possibile tracciare una guida per meglio interpretare l'andamento attuale.

- Dettagli

- Redazione

Nei primi dieci mesi del 2008 il mercato delle fotocamere digitali si è comportato in linea con le previsioni facendo segnare tuttavia una crescita più significativa nel segmento delle reflex digitali a obiettivi intercambiabili (DSLR) rispetto al segmento delle compatte (DSC). Ecco l'analisi di dati e tendenze, con qualche utile spunto di riflessione per interpretare l'attuale momento del mercato.

Nei primi dieci mesi del 2008 il mercato delle fotocamere digitali si è comportato in linea con le previsioni facendo segnare tuttavia una crescita più significativa nel segmento delle reflex digitali a obiettivi intercambiabili (DSLR) rispetto al segmento delle compatte (DSC). Ecco l'analisi di dati e tendenze, con qualche utile spunto di riflessione per interpretare l'attuale momento del mercato.

- Dettagli

- Ezio Rotamartir

Reflex digitali a formato pieno: ormai la guerra di mercato sembra spostarsi solo sulla quantità di megapixel, sempre crescente, che ogni costruttore riesce a far stare nel sensore: che stranezza, un anno fa c'era solo Canon che offriva una serie di fotocamere pro con sensore full frame, oggi quasi tutte le case offrono, o lo stanno per fare, almeno un prodotto con tali caratteristiche. E sicuramente ne vedremo delle belle al prossimo Photokina (Colonia, 23–28 settembre). Forse, però, non tutto potrebbe essere così scontato visto che qualcosa all'orizzonte sembra muoversi verso un'altra direzione: c'è un deciso ritorno delle fotocamere a medio formato che in termini di prestazioni lasciano nella polvere, quasi sempre, le DSLR a 35 millimetri.

Reflex digitali a formato pieno: ormai la guerra di mercato sembra spostarsi solo sulla quantità di megapixel, sempre crescente, che ogni costruttore riesce a far stare nel sensore: che stranezza, un anno fa c'era solo Canon che offriva una serie di fotocamere pro con sensore full frame, oggi quasi tutte le case offrono, o lo stanno per fare, almeno un prodotto con tali caratteristiche. E sicuramente ne vedremo delle belle al prossimo Photokina (Colonia, 23–28 settembre). Forse, però, non tutto potrebbe essere così scontato visto che qualcosa all'orizzonte sembra muoversi verso un'altra direzione: c'è un deciso ritorno delle fotocamere a medio formato che in termini di prestazioni lasciano nella polvere, quasi sempre, le DSLR a 35 millimetri.

- Dettagli

- Redazione

![]() L'Associazione dei Produttori di Fotocamere e prodotti relativi all'Imaging, la giapponese CIPA, ha annunciato attraverso il suo presidente, Mr. Tsuneji Uchida, le previsioni di produzione ed esportazione per il triennio 2008 – 2010.

L'Associazione dei Produttori di Fotocamere e prodotti relativi all'Imaging, la giapponese CIPA, ha annunciato attraverso il suo presidente, Mr. Tsuneji Uchida, le previsioni di produzione ed esportazione per il triennio 2008 – 2010.

- Dettagli

- Ezio Rotamartir

Analizziamo i dati relativi all'intero anno 2007 sulla produzione giapponese, rilasciati dalla Camera & Imaging Products Association (CIPA).

Come avevamo già visto con i grafici pubblicati lo scorso mese di gennaio, le rappresentazioni grafiche seguenti, che includono i dati relativi all'ultimo mese dell'anno, non si discostano, se non marginalmente, dai dati già analizzati in precedenza.

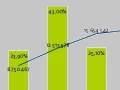

Produzione. Questi valori, in percentuale, sono variati poco, come era prevedibile ma in un'area particolare, quella delle fotocamere capaci di 8 o più megapixel: quella che si svilupperà maggiormente in futuro. L'aggiornamento considera l'incremento dei pezzi prodotti: la prima categoria (5%) conta un numero totale di unità pari a 4.962.062 (+228.710, nel solo mese di dicembre); quella tra i 6 e gli 8 MP 60.514.212 (+2.855.182); la terza categoria (35%) di vanta ben 35.505.504 (+3.842.445) pezzi prodotti che, sommati a quelli delle categorie precedenti porta il numero totale di fotocamere prodotte a 100.981.778.

Produzione. Questi valori, in percentuale, sono variati poco, come era prevedibile ma in un'area particolare, quella delle fotocamere capaci di 8 o più megapixel: quella che si svilupperà maggiormente in futuro. L'aggiornamento considera l'incremento dei pezzi prodotti: la prima categoria (5%) conta un numero totale di unità pari a 4.962.062 (+228.710, nel solo mese di dicembre); quella tra i 6 e gli 8 MP 60.514.212 (+2.855.182); la terza categoria (35%) di vanta ben 35.505.504 (+3.842.445) pezzi prodotti che, sommati a quelli delle categorie precedenti porta il numero totale di fotocamere prodotte a 100.981.778.

Tipologia. Questo grafico tiene conto del tipo di fotocamera prodotta: Compatte (DSC) o Reflex a obiettivi intercambiabili (SLR). La percentuale delle compatte (93%) con 93.434.483 esemplari prodotti rimane saldamente iin testa alla produzione, 12.3 volte maggiore rispetto alla tipologia delle camere con ottica intercambiabile, che fermano la produzione a 7.547.295 esemplari. Le DSC destinate all'esportazione sono state 82.976.983, con un incremento totale, rispetto all'anno precedente, del 27.6% di cui 29.734.985 destinate all'Europa (+ 18,1%). Le SLR destinate al mercato estero hanno raggiunto i 6.402.078 esemplari (+40.8%) di cui 2.751.623 pezzi per il mercato europeo, con un incremento del 39.9%.

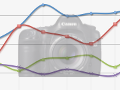

Incremento. Questi valori sono quelli che hanno subito la maggiore variazione percentuale rispetto ai dati esaminati fino a novembre. Si noterà, infatti, l'impennata della produzione delle DSLR. Per comodità e un'immediata possibilità di confronto abbiamo mantenuto il grafico precedente (nel riquadro piccolo).

Fonte: Dati CIPA Japan

Elaborazione Grafici Area Grafica osservatorio digitale

- Dettagli

- Ezio Rotamartir

Ecco i dati di mercato relativi al periodo gennaio – novembre 2007 sulla produzione giapponesi rilasciati dalla Camera & Imaging Products Association (CIPA).

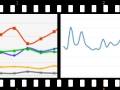

I tre grafici che seguono ci danno un immediato riscontro di ciò che è accaduto nel settore delle macchine fotografiche digitali nel corso dei primi undici mesi dello scorso anno. Le statistiche, basate sui dati di produzione da parte delle aziende associate al CIPA (praticamente tutte quelle conosciute), tengono conto di alcuni fattori come il numero di pixel, la tipologia della fotocamera e la variazione di numero di pezzi prodotti rispetto all'anno precedente.

Produzione. Questa statistica tiene conto di tre fasce di prodotto differenziate dal numero di pixel del loro sensore: fino a sei milioni di pixel, da sei a otto milioni e, infine la categoria delle macchine capaci di oltre 8 megapixel. Interessante notare come la prima sia ormai quella con minor impatto sul mercato. Diamo un riscontro numerico alle percentuali riportate sul grafico che sono, in qualche modo, impressionanti. La prima categoria (5%) conta un numero di pezzi prodotti pari a 4.733.352; quella tra i 6 e gli otto MP 57.659.030; la terza categoria (34%) di vanta ben 31.663.059 pezzi prodotti che, sommati a quelli delle categorie precedenti porta il numero totale di fotocamere prodotte a 94.055.441 fotocamere.

Tipologia. Questo grafico tiene conto del tipo di fotocamera prodotta: Compatte (DSC) o Reflex a obiettivi intercambiabili (SLR).

La percentuale delle compatte (93%) con i suoi 87.165.789 esemplari prodotti surclassa decisamente la tipologia delle più professionali reflex che fermano la produzione a "soli" 6.889.652 esemplari. Volendo analizzare i dati un po' più a fondo le DSC destinate all'esportazione sono state 77.526.937, con un incremento del 28% di cui 27.654.311 destinate all'Europa (+ 17,4%). Le SLR destinate al mercato estero hanno raggiunto i 5.882.935 esemplari (+43.8%) di cui 2.541.068 pezzi per il mercato europeo, con un incremento del 43% netto.

Incremento. Questa statistica prende in esame la variazione percentuale della produzione delle due tipologie rispetto ai risultati ottenuti nello stesso periodo dodici mesi prima. Anche in questo caso si noterà la differenza sostanziale tra il numero di compatte prodotte (+29.4%) e le reflex (+46.4%).

Fonte: Dati CIPA Japan

Elaborazione Grafici Area Grafica osservatorio digitale

- Dettagli

- Steed Kulka

Alzi la mano chi non sia mai stato richiesto da amici, colleghi o parenti di suggerire la macchina fotografica digitale “giusta” o di fornire un giudizio su un certo modello. Nella maggior parte dei casi si tratta ovviamente di consigliare apparecchi digitali compatti a obiettivo fisso, il che può rivelarsi fonte di qualche imbarazzo perché, molto probabilmente, il settore sul quale preferite rimanere aggiornati è quello delle reflex digitali. Allo stesso tempo, però, non potete sottrarvi alle richieste degli amici... Ecco un breve vademecum che potrà tornarvi utile, specie nel periodo natalizio!