Le ultime trimestrali comunicate dagli operatori del settore sono state contraddistinte da perdite di fatturato anche rilevanti e da preannunciati tagli al personale e alle spese. Le stime per l'anno corrente non sembrano incoraggianti, ma analizzando i dati inerenti i primi 11 mesi del 2008 è possibile tracciare una guida per meglio interpretare l'andamento attuale.

Le ultime trimestrali comunicate dagli operatori del settore sono state contraddistinte da perdite di fatturato anche rilevanti e da preannunciati tagli al personale e alle spese. Le stime per l'anno corrente non sembrano incoraggianti, ma analizzando i dati inerenti i primi 11 mesi del 2008 è possibile tracciare una guida per meglio interpretare l'andamento attuale.

L'analisi del mercato della fotografia digitale aggiornata ai dati di novembre conferma che le previsioni per il 2008 saranno certamente superate. Tenendo conto infatti dei dati relativi al mese di dicembre, di prossima pubblicazione da parte della CIPA, l'associazione che riunisce i produttori fotografici giapponesi, e pur considerando il consueto calo stagionale che caratterizza l'ultima frazione dell'anno (il grosso della produzione è concentrato nei mesi precedenti le festività invernali) e l'impatto della crisi economica globale sulla produzione (con conseguente notevole calo degli acquisti che ha contraddistinto novembre e, prevedibilmente, dicembre), la produzione totale delle fotocamere digitali è comunque vicina alle precedenti stime, come si evince dalla tabella seguente:

| (dati in milioni) | Previsioni 2008 | Gen.-Nov. 2008 |

| Produzione totale | 111,95 | 110,92 |

| DSLR | 9,13 | 9,27 |

| DSC | 102,81 | 101,65 |

Come si vede, la produzione delle DSLR nei primi 11 mesi ha già superato le previsioni relative all'intero anno, mentre per le compatte (DSC) il margine rimanente sarà ampiamente colmato nel corso di dicembre.

Trasferendo la nostra analisi dalla produzione alle consegne, in attesa della pubblicazione dei dati CIPA relativi al mese di dicembre che sul prossimo numero di od ci permetterà di trattare in maniera più approfondita l'argomento relativamente al triennio 2006-2008, possiamo preannunciare che nel 2008 la tendenza di crescita che ha caratterizzato il 2007 ha registrato un brusco rallentamento su scala globale, notevolmente più marcato nel segmento delle compatte rispetto alle DSLR. Infatti, mentre a ottobre le reflex e le compatte consegnate sono state rispettivamente 1,32 e 12,25 milioni circa, con un +25% per le DSLR e un -13% per le compatte nei confronti del mese precedente, a novembre il trend negativo delle DSC (10,63 milioni di unità consegnate, pari al 13,26% in meno rispetto a ottobre) si è esteso anche alle reflex, che hanno registrato un calo pari a ben il 31,86%. Il calo nell'ultima parte dell'anno, una volta completati gli approvvigionamenti in vista delle festività, è una tendenza normale, come vedremo in una futura disamina dell'andamento del mercato nell'ultimo triennio; tuttavia sarà importante valutare, una volta disponibili i dati relativi a dicembre, quale sarà stato l'impatto della crisi economica globale sull'andamento stagionale delle vendite. Anche non tenendo conto degli effetti della crisi, per il mese di dicembre è comunque ipotizzabile un calo delle consegne di DSLR e DSC nell'ordine rispettivamente del 21% e del 37% circa. Staremo a vedere.

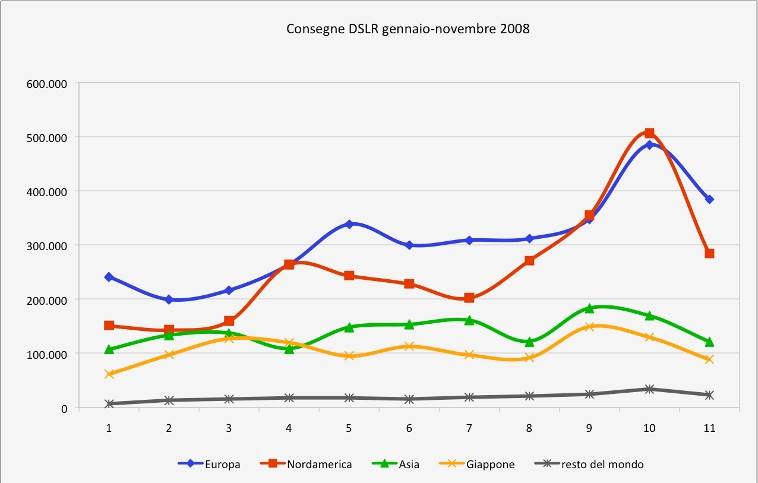

Spostando l'obiettivo sulle singole aree geografiche, vediamo che l'Europa ha riconquistato prepotentemente la leadership nelle DSLR. Come avevamo previsto nel numero scorso, infatti, la conquista del primo posto in questo segmento da parte del Nordamerica è stata dovuta principalmente alla tradizionale partenza anticipata del periodo degli acquisti nel Nuovo Continente a fine novembre in concomitanza del Giorno del Ringraziamento. In novembre, infatti, l'Europa ha ribaltato la situazione facendo registrare un +35% circa rispetto al Nordamerica. Come si rileva chiaramente nel grafico relativo, in novembre il segmento delle DSLR ha registrato un notevole rallentamento in tutte le aree geografiche, riconfermando prepotentemente la leadership del Vecchio Continente sul Nordamerica con il 42,57% del mercato contro il 31,49% in termini assoluti.

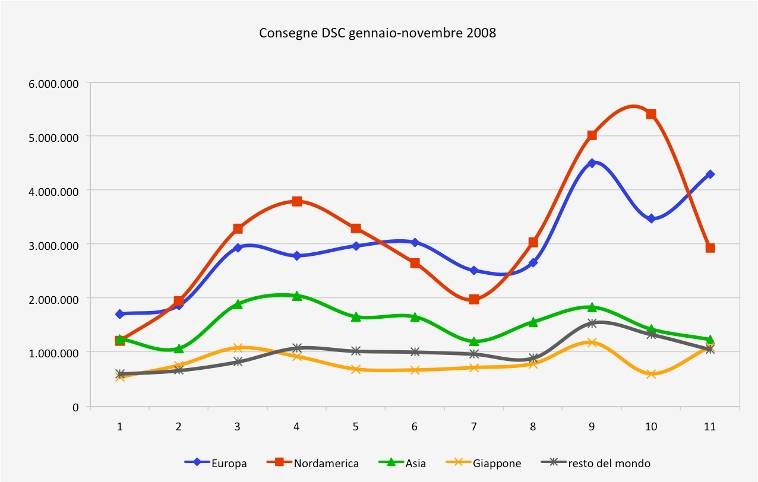

Per quanto riguarda le compatte, dopo l'exploit nel mese di ottobre del Nordamerica rispetto all'Europa, che aveva portato i due mercati rispettivamente al 44,19% e 28,39% in termini assoluti, novembre ha visto il vigoroso ritorno dell'Europa, che ha ribaltato la situazione portandosi al 40,48% contro il 27,59% del Nordamerica, sempre in termini assoluti. Come premio di consolazione il mercato nordamericano mantiene il primato nel numero di unità consegnate nei primi 11 mesi del 2008, con 34.585.000 contro 32.777.000 unità. Novembre ha visto anche il sostanziale incontro delle altre aree geografiche - Asia, Giappone e resto del mondo - attorno al milione di unità vendute. È la prima volta che accade nel 2008, sebbene anche nel mese di luglio vi fosse stato un sostanziale avvicinamento, e sarà interessante vedere nei prossimi mesi se questa sostanziale parità si manterrà oppure chi conquisterà la terza piazza alle spalle di Nordamerica ed Europa.

L'analisi suddivisa per aree geografiche ci porta ad accennare a uno studio pubblicato nel gennaio 2009 da InfoTrends, studio secondo il quale l'Asia-Pacifico è destinata a superare per la prima volta in assoluto il Nordamerica per numero di fotocamere digitali vendute nel 2013. Sebbene si tratti di un'indicazione di carattere generale, priva di riscontri numerici (i risultati dello studio infatti non sono pubblici) e con tutte le cautele dovute al fatto che le informazioni non sono raccolte in aree geografiche omogenee rispetto ai dati diffusi dalla CIPA, che oltretutto riguardano unicamente i produttori giapponesi, ci troviamo comunque di fronte a un interessante spunto di riflessione che meriterà di essere approfondito nel prossimo futuro.

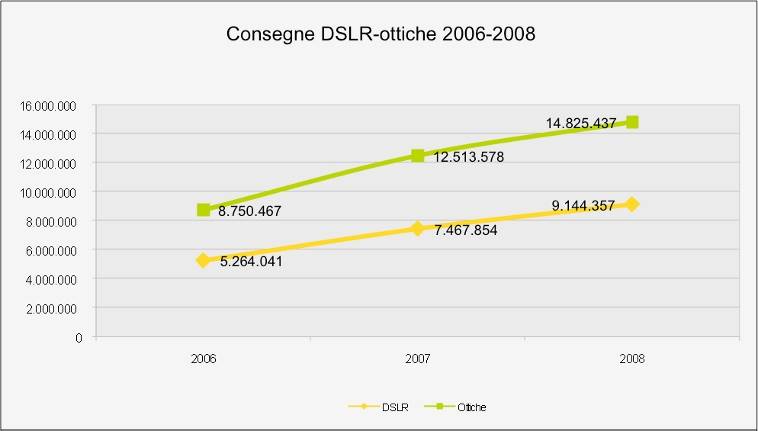

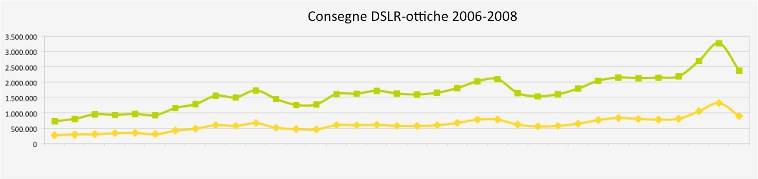

Questo mese vogliamo invece introdurre l'analisi dei dati e delle tendenze nelle consegne delle ottiche, particolarmente in relazione alle vendite dei corpi macchina. La fonte di riferimento per quanto riguarda le cifre è come sempre la CIPA. È opportuno chiarire subito che i dati relativi alle ottiche comprendono sia gli obiettivi utilizzabili unicamente sulle DSLR sia quelli per le reflex a pellicola che possono però essere impiegati anche sulle fotocamere digitali. Dal punto di vista percentuale l'ultimo anno ha segnato un brusco rallentamento delle vendite sia delle ottiche che dei corpi macchina rispetto al 2007. Mentre dal 2006 al 2007 ottiche e corpi macchina erano cresciuti a braccetto, con un aumento attorno al 42-43% per entrambe le categorie (da 8,75 a 12,51 milioni di unità consegnate per le prime e da 5,26 a 7,47 milioni per i secondi), l'anno appena trascorso ha visto un rallentamento delle vendite che, anche considerando i dati ancora mancanti relativi a dicembre, non potrà che essere sostanziale, attestando la crescita nei primi 11 mesi al 22,45% per i corpi macchina e a quasi quattro punti percentuali al di sotto per gli obiettivi. Nel sostanziale dimezzamento del tasso di crescita nel 2008 rispetto al 2007 non è sicuramente estranea la crisi finanziaria che ha colpito tutto il mondo, ma probabilmente ha avuto il suo peso il rilascio da parte di diversi produttori di nuove "bridge" avanzate, che ha reso particolarmente allettante questa categoria di fotocamere per chi è interessato a macchine fotografiche dalle caratteristiche comparabili alle reflex senza la complicazione delle ottiche separate.

Analizzando le unità consegnate e le differenze percentuali nelle consegne rispetto al mese precedente, si evidenzia come il mercato, molto più variabile nel 2006, si sia notevolmente regolarizzato nel 2007 e nel 2008. Nella prima metà del 2006 le vendite di ottiche e corpi macchina sono state infatti caratterizzate da un andamento spesso contrastante, con una crescita dei corpi macchina e una flessione delle ottiche un mese e il comportamento contrario quello successivo. A partire dalla seconda parte del 2006, e per i due anni successivi, le vendite di obiettivi e corpi macchina sono procedute sostanzialmente di pari passo, con picchi e flessioni corrispondenti. Ciò evidenzia chiaramente una maturazione del mercato che, come vedremo, appare soggetto a peculiari ciclicità e dinamiche stagionali ma presenta comunque un andamento prevedibile.

Se si prende in esame l'andamento mensile emerge chiaramente la ciclicità delle dinamiche stagionali, con caratteristici picchi a inizio primavera (marzo-aprile) e autunno (settembre-ottobre, novembre per il 2006), seguiti da rallentamenti o vere e proprie flessioni nella tarda primavera-estate (giugno-luglio) e in inverno (dicembre-gennaio). Analizziamo più in dettaglio queste ciclicità, osservando le differenze percentuali nelle consegne rispetto al mese precedente. Per quanto riguarda le ottiche, i picchi di vendita nel triennio 2006-2008 sono stati registrati a marzo 2006 (+29,44% rispetto a febbraio), marzo 2007 (+24,85%) e ottobre 2008 (+19,20%). In termini di unità consegnate, il picco raggiunto nel novembre 2006 (1,06 milioni di pezzi) non è stato superato fino a settembre 2007 (1,12 milioni). Il mercato è tornato nuovamente sopra questo livello a marzo 2008 (1,13 milioni di pezzi) e da allora, almeno fino a novembre, non è mai sceso al di sotto di tale soglia. Le flessioni più consistenti sono state registrate a dicembre 2006 (-12,30% rispetto a novembre), dicembre 2007 (-20,81%) e, per ora, novembre 2008 (-24,31%). In termini di unità consegnate, il picco negativo di gennaio 2008 (973.000 unità) è comunque nettamente superiore a quello di gennaio 2007 (775.000).

Per quanto riguarda i corpi macchina, le crescite più consistenti nel triennio 2006-2008 sono stata registrate a luglio 2006 (+36,44% rispetto a giugno), marzo 2007 (+29,48% rispetto a febbraio) e settembre 2008 (+29,43% rispetto ad agosto). In termini di unità consegnate, invece, il picco raggiunto nel novembre 2006 (675.000) è stato superato non prima di settembre 2007 (684.000) fino a toccare il vertice in novembre (793.000). Tale valore è stato nuovamente superato a maggio 2008 (844.000 unità) e da allora il mercato dei corpi macchina praticamente non è mai sceso al di sotto di questo valore (minimo di 789.000 unità in luglio). Le flessioni più cospicue sono state a dicembre 2006 (-22,19% rispetto a novembre), dicembre 2007 (-22,23%) e, per ora, novembre 2008 (-31,86%). In termini di unità consegnate, il picco negativo di gennaio 2008 (570.000 unità) è nettamente superiore a quello di febbraio 2007 (473.000).

Cosa dobbiamo attenderci dunque dai dati relativi a dicembre e fino a quale punto giungerà l'atteso picco negativo di gennaio-febbraio? Il calo delle vendite a novembre, complice la crisi economica associata alla flessione fisiologica del periodo, è stato drammatico: -422.000 unità per i corpi macchina e -473.000 unità per gli obiettivi rispetto a ottobre. È ben vero che il mercato rimane comunque a livelli nettamente superiori ai valori minimi del 2008 (+334.000 e +501.000 unità rispettivamente per quanto riguarda corpi e ottiche), ma è facile presagire che i dati relativi a dicembre dipingeranno un quadro a tinte fosche e che il picco negativo assoluto verrà toccato ancora una volta in gennaio. L'analisi delle tendenze lascia prevedere una ripresa progressiva con l'arrivo della primavera, ma l'entità di tale ripresa è difficilmente prevedibile, soggetta com'è alla spada di Damocle della crisi economica mondiale.

Il 2007 e, in misura maggiore, il 2008, hanno mostrato che l'andamento delle vendite di corpi macchina e obiettivi procede con ritmi simili, quindi è probabile che il 2009 non segnerà un cambiamento in questo trend. La tendenza della crescita, che nel 2008 ha visto un leggero predominio delle consegne dei corpi macchina in marzo-maggio e agosto-novembre contrapposto a una prevalenza delle ottiche in gennaio-febbraio e giugno-luglio, parrebbe destinata a riproporsi anche nel 2009, sebbene a ritmi che, stante la crisi economica, difficilmente potranno essere particolarmente sostenuti. Nell'arco del triennio in esame, le media del rapporto tra ottiche e corpi macchina consegnati è di poco inferiore al 67% a vantaggio dei primi. I valori massimi toccati a marzo e giugno 2006, quando si è arrivati addirittura al 101% e al 92% di obiettivi venduti in più rispetto ai corpi macchina, non sono stati mai più raggiunti. Il minimo del luglio 2006, con meno del 55% di divario, è stato avvicinato nuovamente a maggio e settembre 2008, fino a ottobre, quando è stato registrato il nuovo minimo assoluto con poco meno del 47%. Questi dati potrebbero dunque indicare una tendenza degli utenti a cambiare più spesso il corpo macchina mantenendo gli obiettivi acquistati oppure ad acquistare un numero inferiore di obiettivi per corpo macchina.

Questa disamina non pretende certo di fornire indicazioni assolute o previsioni accurate, quanto piuttosto una panoramica delle tendenze che è lecito attendersi alla luce dei dati storici del triennio. Avremo comunque modo di tornare sull'argomento il mese prossimo quando saranno disponibili i dati CIPA relativi a dicembre, concludendo l'analisi del triennio 2006-2008 sulla base di dati confermati.

CIPA: www.cipa.jp/english/index.html