Anche per il mercato della fotografia digitale è giunto il momento di tirare le somme dell'anno da poco concluso. La disponibilità dei dati relativi al 2009 forniti dalla CIPA, l'associazione che raggruppa i produttori fotografici giapponesi, unitamente alle previsioni per l'anno in corso, ci permette di delineare il quadro della situazione e di azzardare qualche previsione sull'argomento. In questo numero della nostra rubrica spazio dunque a grafici e cifre, con le conseguenti riflessioni su quanto accaduto e ciò che ci attende nel nostro settore, precisando che per non appesantire eccessivamente l'analisi e la lettura rimandiamo al prossimo numero l'esame del settore per aree geografiche.

Anche per il mercato della fotografia digitale è giunto il momento di tirare le somme dell'anno da poco concluso. La disponibilità dei dati relativi al 2009 forniti dalla CIPA, l'associazione che raggruppa i produttori fotografici giapponesi, unitamente alle previsioni per l'anno in corso, ci permette di delineare il quadro della situazione e di azzardare qualche previsione sull'argomento. In questo numero della nostra rubrica spazio dunque a grafici e cifre, con le conseguenti riflessioni su quanto accaduto e ciò che ci attende nel nostro settore, precisando che per non appesantire eccessivamente l'analisi e la lettura rimandiamo al prossimo numero l'esame del settore per aree geografiche.

Bilanci e riflessioni sui mercati

Dopo avere analizzato nello scorso numero l'andamento dei prezzi dei corpi macchina nel corso del 2009, è ora il turno di una panoramica approfondita del mercato della fotografia digitale nell'anno che ci siamo da poco lasciati alle spalle. A gennaio la CIPA ha diffuso i dati preliminari riguardanti i risultati per il 2009 e, come da noi anticipato, il 2009 è stato sicuramente un anno difficile per il mercato della fotografia digitale anche se i dati definitivi dipingono un quadro a tinte forse non così fosche come sarebbe stato lecito attendersi. Sofferenza sì, dunque, ma anche segnali di ripresa che aprono uno spiraglio di luce per l'anno in corso. Vediamo allora in dettaglio come è andata, iniziando la nostra disamina dai dati riguardanti la produzione.

La produzione frena ma non troppo

Dal punto di vista industriale nel 2009 il settore della fotografia digitale ha registrato un calo della produzione, e non poteva essere altrimenti considerato lo stato dell'economia mondiale. Tenendo fede alla tendenza di carattere generale che ha contrassegnato tutto l'anno passato, la frenata nella produzione è stata molto più pronunciata per ciò che riguarda le DSC rispetto a corpi reflex e ottiche. Infatti, mentre la produzione delle compatte ha subito un calo del 12,28% rispetto al 2008 (93,3 milioni circa di unità contro 106,3 milioni), per quanto riguarda le DSLR il calo è stato appena dello 0,76% (9,77 milioni di corpi macchina prodotti rispetto ai 9,85 milioni dell'anno precedente), mentre per le ottiche c'è stata addirittura una crescita, anche se soltanto dello 0,25% (15,92 milioni nel 2009 contro 15,88 milioni nel 2008). Non si tratta certamente di un risultato straordinario dal punto di vista dei valori assoluti (basti ricordare che i dati anno su anno relativi al 2008, con la crisi economica non ancora manifestatasi in tutta la sua gravità, riportavano una crescita della produzione pari al 30,45% per i corpi macchina, al 13,79% per le compatte e al 24,54% per le ottiche): come si vede il confronto è impietoso, ma alla luce della bufera economica che ha colpito l'intero pianeta lo scorso anno e che è ancora lungi dall'essere terminata, si può dire senza ombra di smentite che dal punto di vista industriale tutto sommato il settore della fotografia digitale ha "tenuto".

Da queste prime cifre emerge già chiaramente come il segmento delle ottiche sia quello che ha risentito in misura minore della difficile situazione economica, riuscendo a mantenere nonostante tutto il segno più anche nella produzione oltre che nelle vendite, come vedremo più avanti. Per quanto riguarda il 2010, dal punto di vista industriale è dunque ipotizzabile un sensibile incremento della produzione, soprattutto per quanto riguarda il segmento in sofferenza delle compatte, tuttavia è opportuno non farsi troppe illusioni a proposito di crescite in doppia cifra come quelle registrate nel 2008. D'altro canto, come avremo modo di vedere più avanti, le previsioni di vendita per il 2010 lasciano spazio a un cauto ottimismo, quindi la produzione non potrà che essere modellata in accordo.

Vendite: crescono corpi macchina e ottiche, calano le compatte

La tendenza che ha caratterizzato seppure con fasi alterne il 2009 si conferma nel consuntivo delle consegne con un sensibile calo delle DSC e una crescita, per quanto modesta, di DSLR e obiettivi. Ma facciamo un passo indietro, andando a ripescare le previsioni per il 2009 diffuse dalla CIPA agli inizi dello scorso anno. Le stime indicavano allora 118,9 milioni di unità consegnate (-0,66% rispetto al 2008), di cui 10,3 milioni di DSLR (+6,84%) e 108,6 milioni di DSC (-1,32%), e 16,6 milioni di obiettivi (+6,1%). Nell'occasione la CIPA ha peccato di eccessivo ottimismo, sottovalutando forse gli effetti della crisi economica allora già in atto. Esaminiamo dunque i dati reali.

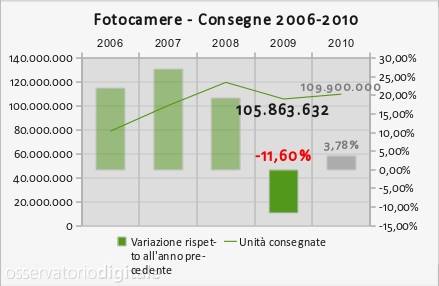

Il consuntivo del 2009 ha visto nel complesso poco più di 105 milioni di fotocamere consegnate, ben 13 milioni in meno rispetto alle previsioni, con un calo reale rispetto al 2008 dell'11,60% contro una stima come abbiamo ricordato soltanto del -0,66%. Questo risultato fortemente negativo è, come vedremo, da imputare in toto al segmento delle compatte, in quanto le reflex hanno registrato una crescita, seppure modesta. È anche il caso di sottolineare che agli inizi del 2009 la CIPA prevedeva per quest'anno 122,4 milioni di unità consegnate, con un incremento del 2,92% rispetto al 2009, mentre a gennaio ha rivisto le stime per il 2010 prevedendo 109,9 milioni di consegne, che rappresentano sì una crescita del 3,78% rispetto all'anno scorso ma significano una correzione al ribasso di 12,5 milioni rispetto all'outlook precedente. Da queste cifre appare chiaro dunque che se per il mercato della fotografia digitale l'uscita dalla crisi è sicuramente in corso, il ritorno agli splendori pre-2009 richiederà ancora lungo tempo, almeno tutto il 2010 e il 2011.

Il consuntivo del 2009 ha visto nel complesso poco più di 105 milioni di fotocamere consegnate, ben 13 milioni in meno rispetto alle previsioni, con un calo reale rispetto al 2008 dell'11,60% contro una stima come abbiamo ricordato soltanto del -0,66%. Questo risultato fortemente negativo è, come vedremo, da imputare in toto al segmento delle compatte, in quanto le reflex hanno registrato una crescita, seppure modesta. È anche il caso di sottolineare che agli inizi del 2009 la CIPA prevedeva per quest'anno 122,4 milioni di unità consegnate, con un incremento del 2,92% rispetto al 2009, mentre a gennaio ha rivisto le stime per il 2010 prevedendo 109,9 milioni di consegne, che rappresentano sì una crescita del 3,78% rispetto all'anno scorso ma significano una correzione al ribasso di 12,5 milioni rispetto all'outlook precedente. Da queste cifre appare chiaro dunque che se per il mercato della fotografia digitale l'uscita dalla crisi è sicuramente in corso, il ritorno agli splendori pre-2009 richiederà ancora lungo tempo, almeno tutto il 2010 e il 2011.

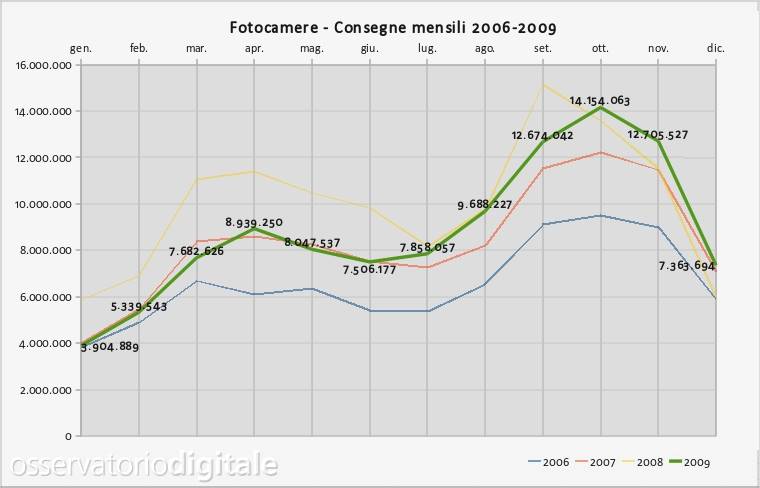

Passando ad esaminare l'andamento mensile delle consegne di fotocamere, dal grafico precedente si può apprezzare come, indipendentemente dalla situazione del mercato, nel periodo 2006-2009 le vendite di fotocamere seguano su base mensile un andamento marcatamente regolare, seppure su livelli diversi. Così, ad esempio, vediamo che nella prima parte dell'anno il picco delle consegne si è registrato regolarmente a cavallo tra marzo e aprile in tutti e quattro gli anni in oggetto. Il punto più basso viene toccato tra luglio e agosto, cui segue il nuovo picco di vendite in vista delle festività, a cavallo tra settembre e ottobre, al quale fa seguito la nuova flessione di dicembre-gennaio. Degno di nota anche il fatto che il picco toccato a ottobre 2009 con oltre 14,1 milioni di fotocamere consegnate non sia eccessivamente lontano dal record assoluto di settembre 2008, quando erano state vendute 15,1 milioni di unità. Ottobre è stato anche il mese che ha segnato per la prima volta nell'anno il ritorno delle consegne sopra i livelli del 2008. Alla luce della spiccata regolarità delle consegne di fotocamere nell'arco dell'anno, è facile prevedere che il 2010 non farà eccezione per quanto riguarda le dinamiche del mercato.

Passando ad esaminare l'andamento mensile delle consegne di fotocamere, dal grafico precedente si può apprezzare come, indipendentemente dalla situazione del mercato, nel periodo 2006-2009 le vendite di fotocamere seguano su base mensile un andamento marcatamente regolare, seppure su livelli diversi. Così, ad esempio, vediamo che nella prima parte dell'anno il picco delle consegne si è registrato regolarmente a cavallo tra marzo e aprile in tutti e quattro gli anni in oggetto. Il punto più basso viene toccato tra luglio e agosto, cui segue il nuovo picco di vendite in vista delle festività, a cavallo tra settembre e ottobre, al quale fa seguito la nuova flessione di dicembre-gennaio. Degno di nota anche il fatto che il picco toccato a ottobre 2009 con oltre 14,1 milioni di fotocamere consegnate non sia eccessivamente lontano dal record assoluto di settembre 2008, quando erano state vendute 15,1 milioni di unità. Ottobre è stato anche il mese che ha segnato per la prima volta nell'anno il ritorno delle consegne sopra i livelli del 2008. Alla luce della spiccata regolarità delle consegne di fotocamere nell'arco dell'anno, è facile prevedere che il 2010 non farà eccezione per quanto riguarda le dinamiche del mercato.

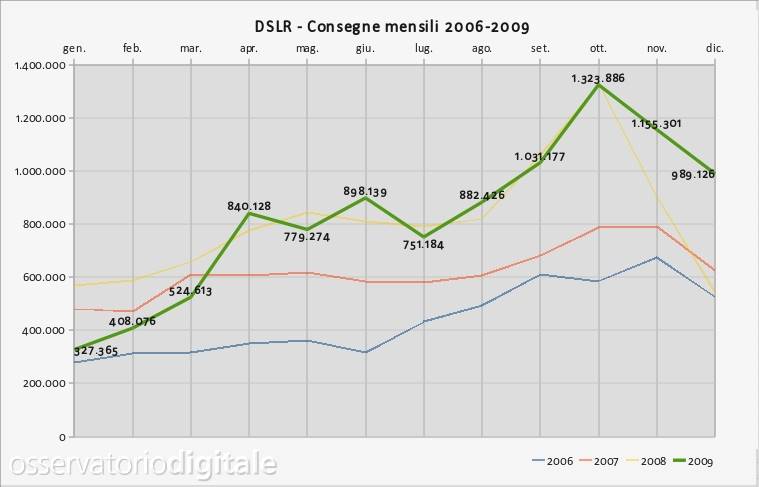

Come accennato prima, il segmento delle DSLR è cresciuto a dispetto della situazione economica, facendo registrare poco più di 9,9 milioni di unità consegnate con una crescita reale rispetto al 2008 del 2,31%. Come si può apprezzare, rispetto alle previsioni CIPA di inizio 2009 mancano all'appello soltanto 400.000 unità, sebbene la crescita sia stata ben inferiore al 6,84% stimato all'epoca. Per quanto concerne l'anno in corso, la CIPA colloca le consegne di DSLR a 11 milioni di unità, un dato che non si discosta dalle previsioni di inizio 2009 (11,2 milioni) dal punto di vista numerico, ma da quello percentuale (+11,11% della previsione più recente contro 8,63% della previsione di inizio 2009), a causa dei risultati reali peggiori rispetto al previsto registrati nel 2009. Si tratta di una stima largamente positiva, in quanto il ritorno della crescita in doppia cifra non può che essere salutato come un chiaro segnale che la ripresa c'è ed è forte, almeno per quanto riguarda le reflex.

Come accennato prima, il segmento delle DSLR è cresciuto a dispetto della situazione economica, facendo registrare poco più di 9,9 milioni di unità consegnate con una crescita reale rispetto al 2008 del 2,31%. Come si può apprezzare, rispetto alle previsioni CIPA di inizio 2009 mancano all'appello soltanto 400.000 unità, sebbene la crescita sia stata ben inferiore al 6,84% stimato all'epoca. Per quanto concerne l'anno in corso, la CIPA colloca le consegne di DSLR a 11 milioni di unità, un dato che non si discosta dalle previsioni di inizio 2009 (11,2 milioni) dal punto di vista numerico, ma da quello percentuale (+11,11% della previsione più recente contro 8,63% della previsione di inizio 2009), a causa dei risultati reali peggiori rispetto al previsto registrati nel 2009. Si tratta di una stima largamente positiva, in quanto il ritorno della crescita in doppia cifra non può che essere salutato come un chiaro segnale che la ripresa c'è ed è forte, almeno per quanto riguarda le reflex.

Per quanto riguarda le reflex, l'andamento mensile delle consegne nel 2009 si contraddistingue per un andamento più irregolare rispetto alle vendite complessive. Confrontando l'andamento delle vendite di reflex con quello delle fotocamere nell'arco del 2009, osserviamo che la linea presenta picchi e flessi più accentuati, segno di crescita e flessioni più brusche. Osservando il grafico relativo alle compatte illustrato appena più avanti per facilitare il confronto, si evidenzia anche come le due curve presentino talvolta inclinazioni marcatamente differenti, a indicare che nell'arco dei mesi le consegne nei due segmenti seguono dinamiche differenti. Vediamo qualche esempio pratico di queste tendenze. A febbraio e marzo 2009 le compatte hanno registrato una crescita molto più accentuata rispetto alle reflex (37-45% contro 24-28%), al contrario di aprile, quando la crescita delle DSLR è stata superiore al 60% contro soltanto il 13% delle DSC. Calo sostanzialmente simile a maggio (-7% per le prime e -10% per le seconde), a cui a giugno fanno seguito la crescita del 15% per i corpi macchina e il calo del 9% per le fotocamere con ottica fissa. Questa tendenza si inverte a luglio (rispettivamente -16% e +7%). Nella parte rimanente dell'anno, l'andamento è invece sempre regolare, con crescite in agosto, settembre e ottobre e cali a novembre, dicembre e gennaio per entrambe le categorie, sebbene con ritmi talvolta fortemente diversi (ad esempio, a dicembre il calo di vendite delle DSC è sempre più accentuato rispetto a quello delle DSLR). Da queste considerazioni si può dedurre come nell'arco dei mesi le dinamiche di mercato nei due segmenti, reflex e compatte, siano soggette a fattori parzialmente differenti, che incidono in maniera anche molto sensibile sulle consegne e, conseguentemente, sulla produzione.

Per quanto riguarda le reflex, l'andamento mensile delle consegne nel 2009 si contraddistingue per un andamento più irregolare rispetto alle vendite complessive. Confrontando l'andamento delle vendite di reflex con quello delle fotocamere nell'arco del 2009, osserviamo che la linea presenta picchi e flessi più accentuati, segno di crescita e flessioni più brusche. Osservando il grafico relativo alle compatte illustrato appena più avanti per facilitare il confronto, si evidenzia anche come le due curve presentino talvolta inclinazioni marcatamente differenti, a indicare che nell'arco dei mesi le consegne nei due segmenti seguono dinamiche differenti. Vediamo qualche esempio pratico di queste tendenze. A febbraio e marzo 2009 le compatte hanno registrato una crescita molto più accentuata rispetto alle reflex (37-45% contro 24-28%), al contrario di aprile, quando la crescita delle DSLR è stata superiore al 60% contro soltanto il 13% delle DSC. Calo sostanzialmente simile a maggio (-7% per le prime e -10% per le seconde), a cui a giugno fanno seguito la crescita del 15% per i corpi macchina e il calo del 9% per le fotocamere con ottica fissa. Questa tendenza si inverte a luglio (rispettivamente -16% e +7%). Nella parte rimanente dell'anno, l'andamento è invece sempre regolare, con crescite in agosto, settembre e ottobre e cali a novembre, dicembre e gennaio per entrambe le categorie, sebbene con ritmi talvolta fortemente diversi (ad esempio, a dicembre il calo di vendite delle DSC è sempre più accentuato rispetto a quello delle DSLR). Da queste considerazioni si può dedurre come nell'arco dei mesi le dinamiche di mercato nei due segmenti, reflex e compatte, siano soggette a fattori parzialmente differenti, che incidono in maniera anche molto sensibile sulle consegne e, conseguentemente, sulla produzione.

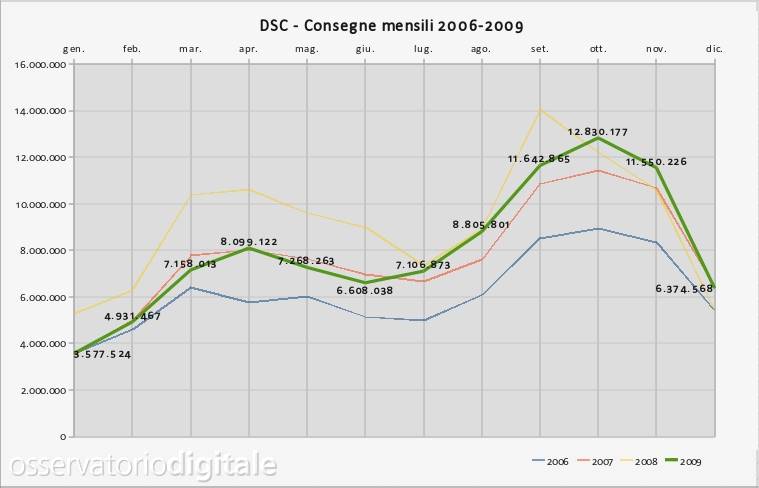

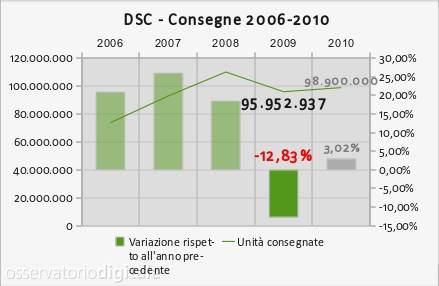

Come si evince dal grafico a lato, il tasto dolente che ha rallentato la crescita della fotografia digitale nel 2009 è il segmento delle DSC. A fronte di una previsione CIPA di inizio 2009 che stimava le consegne a 108,6 milioni, con una riduzione dell'1,32% rispetto al 2008, i dati definitivi indicano un totale di poco meno di 96 milioni di unità vendute, con un calo reale anno su anno del 12,83% e un saldo negativo rispetto alle previsioni di oltre 12 milioni di unità. E si tratta di un risultato già positivo, confermato da un trend di crescita che si è protratto regolarmente per l'intero anno, con l'ultimo trimestre che ha visto il ritorno del segno più rispetto al periodo corrispondente del 2008. È infatti opportuno ricordare che il segmento delle compatte aveva debuttato a gennaio 2009 con un pesantissimo -32,6% nelle consegne rispetto a gennaio 2008. La tendenza è dunque fortemente al rialzo, anche se la risalita dall'abisso in cui era sprofondato il mercato delle DSC sarà ancora lunga e soprattutto lenta. Le previsioni iniziali diffuse dalla CIPA per il 2010 indicavano infatti 111,2 milioni di unità consegnate, con un risicato incremento del 2,38% rispetto al 2009. Ora per l'anno in corso viene stimato un incremento del 3,02%, ma con soltanto 98,9 milioni di pezzi venduti. Si tratta certamente di una netta ripresa rispetto al 2009, ma anche del secondo anno consecutivo in cui il comparto rimarrà al di sotto della soglia "magica" dei 100 milioni di unità superato di slancio nel 2008.

Come si evince dal grafico a lato, il tasto dolente che ha rallentato la crescita della fotografia digitale nel 2009 è il segmento delle DSC. A fronte di una previsione CIPA di inizio 2009 che stimava le consegne a 108,6 milioni, con una riduzione dell'1,32% rispetto al 2008, i dati definitivi indicano un totale di poco meno di 96 milioni di unità vendute, con un calo reale anno su anno del 12,83% e un saldo negativo rispetto alle previsioni di oltre 12 milioni di unità. E si tratta di un risultato già positivo, confermato da un trend di crescita che si è protratto regolarmente per l'intero anno, con l'ultimo trimestre che ha visto il ritorno del segno più rispetto al periodo corrispondente del 2008. È infatti opportuno ricordare che il segmento delle compatte aveva debuttato a gennaio 2009 con un pesantissimo -32,6% nelle consegne rispetto a gennaio 2008. La tendenza è dunque fortemente al rialzo, anche se la risalita dall'abisso in cui era sprofondato il mercato delle DSC sarà ancora lunga e soprattutto lenta. Le previsioni iniziali diffuse dalla CIPA per il 2010 indicavano infatti 111,2 milioni di unità consegnate, con un risicato incremento del 2,38% rispetto al 2009. Ora per l'anno in corso viene stimato un incremento del 3,02%, ma con soltanto 98,9 milioni di pezzi venduti. Si tratta certamente di una netta ripresa rispetto al 2009, ma anche del secondo anno consecutivo in cui il comparto rimarrà al di sotto della soglia "magica" dei 100 milioni di unità superato di slancio nel 2008.

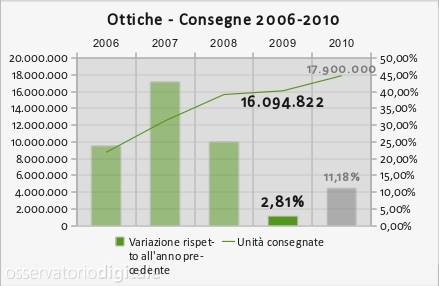

Nel 2009 le consegne di obiettivi sono procedute praticamente di pari passo con le vendite di corpi macchina, un chiaro segnale della maturità del mercato. Le ottiche vendute sono state quasi 16,1 milioni, con una crescita del 2,81% rispetto al 2008. Il divario rispetto alle previsioni CIPA per il 2009 è dunque soltanto di mezzo milione circa di unità, sebbene la percentuale di crescita effettiva sia sensibilmente inferiore rispetto a quanto preventivato allora (6,1%). Per l'anno in corso le previsioni di inizio 2009 e inizio 2010 praticamente coincidono, indicando 17,9 milioni circa di consegne con una crescita rispetto al 2009 dell'11,18%. Anche per quanto riguarda gli obiettivi, dunque, il 2010 promette di essere un anno positivo, con un tasso di crescita sostanzialmente identico a quello dei corpi macchina.

Nel 2009 le consegne di obiettivi sono procedute praticamente di pari passo con le vendite di corpi macchina, un chiaro segnale della maturità del mercato. Le ottiche vendute sono state quasi 16,1 milioni, con una crescita del 2,81% rispetto al 2008. Il divario rispetto alle previsioni CIPA per il 2009 è dunque soltanto di mezzo milione circa di unità, sebbene la percentuale di crescita effettiva sia sensibilmente inferiore rispetto a quanto preventivato allora (6,1%). Per l'anno in corso le previsioni di inizio 2009 e inizio 2010 praticamente coincidono, indicando 17,9 milioni circa di consegne con una crescita rispetto al 2009 dell'11,18%. Anche per quanto riguarda gli obiettivi, dunque, il 2010 promette di essere un anno positivo, con un tasso di crescita sostanzialmente identico a quello dei corpi macchina.

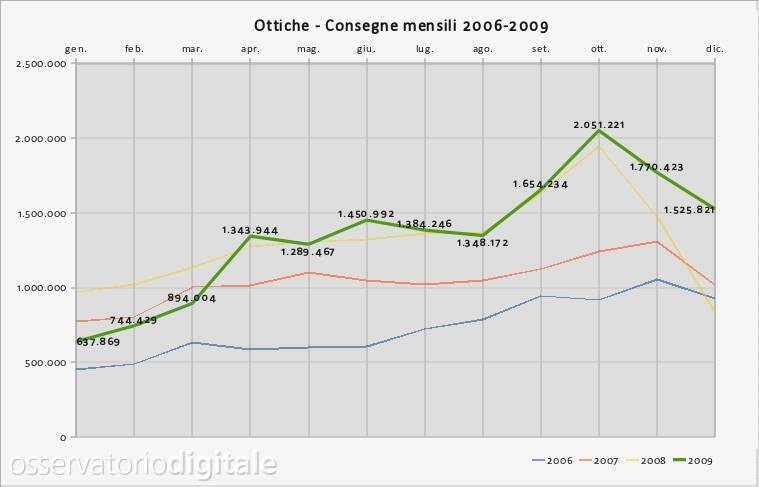

Analizzando l'andamento mensile delle consegne di ottiche nel 2009 si nota innanzitutto come il ritorno a livelli superiori quelli del 2008 è avvenuto prima rispetto ai corpi macchina (aprile invece che ottobre), mentre il picco assoluto di vendite, con oltre 2 milioni di unità, è stato registrato proprio a ottobre 2009, e non risale al 2008 come nel caso delle reflex. Questi fatti testimoniano il periodo altamente positivo vissuto dal comparto a dispetto della crisi economica, così come la maturità del mercato, confermata dal procedere di pari passo negli ultimi due anni delle consegne di corpi macchina e obiettivi.

Analizzando l'andamento mensile delle consegne di ottiche nel 2009 si nota innanzitutto come il ritorno a livelli superiori quelli del 2008 è avvenuto prima rispetto ai corpi macchina (aprile invece che ottobre), mentre il picco assoluto di vendite, con oltre 2 milioni di unità, è stato registrato proprio a ottobre 2009, e non risale al 2008 come nel caso delle reflex. Questi fatti testimoniano il periodo altamente positivo vissuto dal comparto a dispetto della crisi economica, così come la maturità del mercato, confermata dal procedere di pari passo negli ultimi due anni delle consegne di corpi macchina e obiettivi.

Da questa disamina del mercato l'andamento in chiaroscuro del mercato richiamato nel titolo è forse eccessivamente severo nei confronti di un settore che ha risentito pesantemente della crisi come altri, ma che sembra avere iniziato prima e meglio la ripresa. Attendiamo quindi i dati relativi a febbraio e marzo per verificare, in accordo con le tendenze storiche, quanto sarà forte la crescita del settore durante il 2010 (diamo per scontato infatti che i dati di gennaio saranno negativi, come tradizione) e se le anticipazioni fornite dalla CIPA, così come le nostre previsioni, si riveleranno corrette.