Questo numero della nostra rubrica si differenzia dai precedenti in quanto introduce un nuovo argomento: i prezzi al pubblico degli apparecchi. In linea con lo spirito di od, abbiamo infatti monitorato l'andamento dei prezzi dei corpi macchina nei primi sei mesi dell'anno presso grossisti, negozianti e rivenditori Internet attivi sul mercato italiano al fine di poterne integrare l'andamento con i dati di produzione. Ovviamente non manca la consueta analisi della situazione dei mercati alla fine di aprile, ultimo mese per il quale sono finora disponibili informazioni aggiornate.

Questo numero della nostra rubrica si differenzia dai precedenti in quanto introduce un nuovo argomento: i prezzi al pubblico degli apparecchi. In linea con lo spirito di od, abbiamo infatti monitorato l'andamento dei prezzi dei corpi macchina nei primi sei mesi dell'anno presso grossisti, negozianti e rivenditori Internet attivi sul mercato italiano al fine di poterne integrare l'andamento con i dati di produzione. Ovviamente non manca la consueta analisi della situazione dei mercati alla fine di aprile, ultimo mese per il quale sono finora disponibili informazioni aggiornate.

Aprile: continua la crisi delle compatte

Corpi macchina e obiettivi in grande spolvero mentre si accentua la crisi delle compatte. Così si potrebbero sintetizzare i risultati del mese di aprile nel settore della fotografia digitale. Naturalmente la situazione varia da regione a regione e da segmento a segmento, ma è indubbio che, almeno in questa prima parte, il 2009 sarà ricordato come l'anno nero delle compatte.

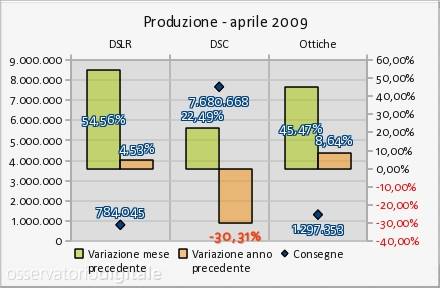

La produzione ad aprile: ripresa sì, ma non per le compatte

Se il primo trimestre ha segnato la decisa ripresa della produzione rispetto ai minimi di fine 2008, aprile riconferma questa tendenza positiva ma soltanto per corpi macchina e obiettivi. Il segmento delle compatte si segnala infatti per i dati ancora pesantemente negativi rispetto all'aprile scorso. Mentre per DSLR (all'incirca 784.000 unità prodotte ad aprile, con un aumento di oltre il 54% rispetto a marzo e oltre il 4% nei confronti di aprile 2008) e ottiche (poco meno di 1,3 milioni di pezzi, oltre il 45% in più rispetto a marzo e quasi il 9% in più nei confronti di aprile 2008), come si evince dal grafico a fianco, aprile è stato un mese ampiamente positivo visto che per la prima volta quest'anno la produzione ha superato i livelli del corrispondente mese del 2008, per quanto riguarda le DSC la produzione continua a segnare il passo: poco meno di 7,7 milioni di unità fabbricate, che rappresentano - è vero - un lusinghiero +22% abbondante rispetto a marzo, ma anche un preoccupante -30% e oltre rispetto ad aprile 2008, e questo nonostante il lancio di numerosi nuovi modelli. È pur vero che i dati indicano chiaramente che in tutti i tre segmenti la produzione è sensibilmente inferiore alle consegne, a suggerire che i negozianti hanno ancora scorte considerevoli da smaltire, ma le indicazioni decisamente negative riguardo la produzione delle compatte, conseguenza del dato altrettanto negativo riguardante le vendite, si prestano a interessanti riflessioni come vedremo più avanti.

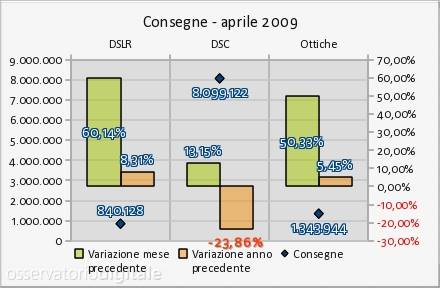

Consegne: bene corpi e ottiche, compatte ancora in sofferenza

Le DSC non si vendono più come una volta. È questa la prima considerazione che sorge spontanea osservando il grafico a lato. Il dato che balza subito all'occhio è infatti il modesto +13% circa di crescita delle vendite di compatte rispetto a marzo quando reflex e obiettivi hanno registrato valori superiori rispettivamente al 60% e al 50%, che però sbiadisce rispetto al pesante -24% nei confronti dell'aprile 2008. Le cifre sono chiare e si commentano da sole, ma è interessante approfondire l'argomento per tentare di scoprirne le cause. Aprile è tradizionalmente uno dei mesi più positivi per le vendite di compatte, ma il 2009 ha smentito questa abitudine. Per capirne il motivo ci viene in aiuto un recente studio condotto da InfoTrends. L'indagine riguarda il mercato nordamericano, ma le sue indicazioni sono facilmente applicabili al settore in generale.

Lo studio mostra chiaramente la crescita dell'interesse nei confronti delle DSLR tra gli utenti comuni e i fotografi occasionali, che rappresentano un bacino enormemente più vasto rispetto al settore degli appassionati. Questa tendenza, secondo InfoTrends, alimenterà un forte sviluppo del segmento, destinato ad assommare entro il 2014 oltre un quarto del fatturato del mercato della fotografia digitale. Secondo la società questi nuovi utenti di DSLR guardano comprensibilmente ad apparecchi poco ingombranti, leggeri e facili da utilizzare. Ne consegne la necessità per i produttori di incorporare simili caratteristiche nelle reflex entry-level per cercare di capitalizzare questa opportunità. Per InfoTrends le DSLR tenderanno dunque a mutuare dalle compatte un maggior numero di funzioni automatiche, quali l'eliminazione dell'effetto occhi rossi, il riconoscimento dei volti, la ripresa di filmati in alta risoluzione (già presente in diversi modelli) e la funzione Live View. Secondo InfoTrends, dunque, le DSLR entry-level tenderanno a diventare sempre più delle fotocamere point-and-shoot con obiettivi intercambiabili.

Questa tendenza è già avvertibile, basti pensare ai diversi modelli di DSLR in grado di riprendere video HD, o alla nuova Nikon D5000, prima reflex digitale dotata di schermo totalmente snodabile. È dunque facile immaginare che la disponibilità di DSLR con caratteristiche simili a quelle riscontrabili nelle DSC di fascia più alta (schermo orientabile, Live View, registrazione video HD, numerose funzioni di scatto automatiche a seconda del tipo di soggetto, ecc.), proposte a prezzi accessibili (indicativamente comparabili a quelli delle bridge super-zoom di fascia più alta, dunque non più di 500-600 euro per un kit comprendente un obiettivo "general-purpose" di buone caratteristiche), minacci di "mandare in pensione" bridge e compatte evolute. La compressione dall'alto da parte delle nuove DSLR entry-level (pensiamo alla già citata Nikon D5000 e soprattutto alla D3000/4000 che si dice Nikon sia pronta ad annunciare in agosto, ma anche alle nuove Sony Alpha A230 e A330), e dal basso da parte di nuovi cameraphone sempre più versatili e potenti anche dal punto di vista fotografico, sembra dunque addensare nubi sul mercato delle compatte che, al contrario del segmento delle DSLR, contraddistinto da un ampio bacino di nuovi utenti potenziali, è ormai quasi completamente un mercato di sostituzione.

Tutto ciò forse non basta a spiegare completamente quanto sta accadendo alle vendite di DSC, ma appare sicuramente indicativo di una tendenza che non sembra essere passeggera e che probabilmente spingerà i produttori di compatte a battere nuove strade nel tentativo di rivitalizzare un settore sempre più fiacco. Sarà dunque interessante vedere come la situazione evolverà nei prossimi mesi.

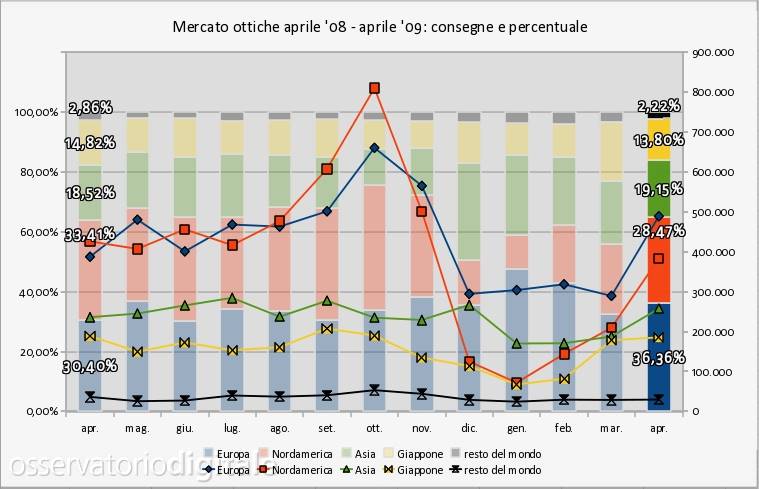

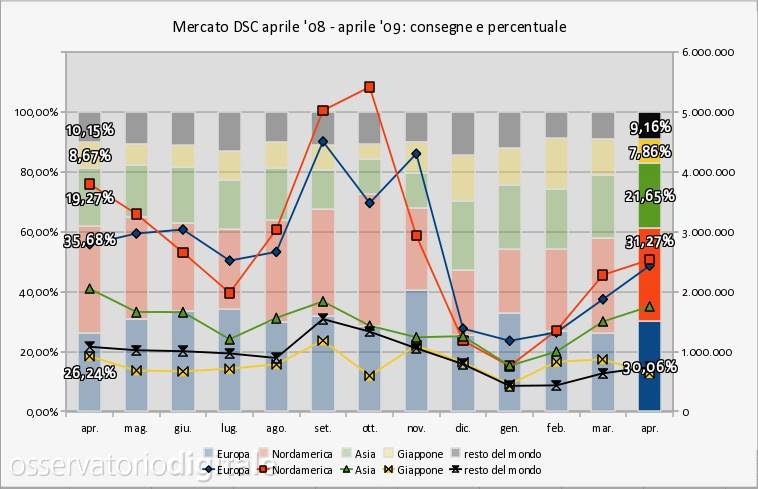

Europa e Nordamerica in crescita, scende l'Asia

Spostando l'analisi ai singoli mercati, confermando la tendenza già evidenziata nel primo trimestre il Nordamerica ha proseguito la propria ripresa a scapito dell'Asia, trascinando con sé l'Europa e, in minore misura, il Giappone. Questo, in sintesi, è il quadro che emerge dai dati relativi alle consegne in aprile nei singoli mercati geografici. Ma esaminiamo la situazione più in dettaglio.

Per quanto riguarda le reflex, con oltre 329.000 unità consegnate l'Europa ha spazzato via la stagnazione del mercato che aveva caratterizzato il primo trimestre (ben l'80,18% in più rispetto alle 183.000 unità circa di marzo), tornando all'attivo anche rispetto ad aprile 2008 (+24,83%) e confermandosi saldamente come primo mercato mondiale con oltre il 39% del totale. Netta ripresa anche per il Nordamerica, che ha visto crescere le vendite dalle 125.000 unità di marzo alle quasi 219.000 di aprile, con un incremento del 74,82% ma ancora con un divario del 17,11% rispetto ad aprile 2008. Più modesta la crescita dell'Asia (167.000 unità circa contro 108.000), +54,88% rispetto a marzo e poco meno rispetto all'aprile scorso, che si riconferma come il terzo mercato (poco meno del 20% del totale) alle spalle del Nordamerica (26% circa).

Favorite dall'alto ritmo di vendita dei corpi macchina, anche le vendite di obiettivi prosperano. In Europa, primo mercato mondiale con oltre il 36% del totale, in aprile le consegne hanno superato le 488.000 unità, ben il 68,87% in più rispetto al mese precedente e il 26,14% in più nei confronti di aprile 2008. In netta ripresa anche il Nordamerica, che con oltre 382.000 unità consegnate vede crescere la propria quota di mercato oltre il 28%, facendo segnare +82,51% rispetto a marzo ma ancora -10,13% nei confronti di aprile 2008. Ancora in calo invece la quota mondiale dell'Asia (dal 21% al 19%), a causa di un tasso di crescita decisamente inferiore: +37,11% nei confronti di marzo e solo +9,06% rispetto all'aprile precedente.

Dall'esame del grafico emerge che è soprattutto in Nordamerica che non si vendono le compatte. Se il mercato europeo e nordamericano valgono infatti entrambi circa il 30% con approssimativamente 2,5 milioni di unità vendute, la situazione è però ben diversa tra vecchio e nuovo continente: ad aprile, infatti, in Europa è stata registrata una crescita del 30,07% rispetto a marzo, con la riduzione del disavanzo rispetto ad aprile 2008 al 12,77%; in Nordamerica invece la crescita è stata appena dell'11,15% mentre il disavanzo è del 33,27%. Persino in Asia, con 1,7 milioni di unità consegnate in aprile, la differenza nei confronti dello scorso anno è del 14,42%.

Dall'esame dei dati relativi alla produzione e alle consegne emerge dunque un quadro che, se per corpi macchina e obiettivi appare comunque roseo (pur considerando che dal punto di vista storico il trimestre maggio/luglio non è favorevole per le vendite di reflex e compatte ma soltanto - parzialmente - per le ottiche), per quanto riguarda le DSC appare caratterizzato da tendenze negative che non sembrano passeggere, lasciando presagire un futuro immediato a tinte piuttosto fosche. Il prossimo appuntamento con la nostra rubrica dovrebbe (il condizionale è d'obbligo) beneficiare della disponibilità dei dati forniti dalla CIPA, l'associazione dei produttori fotografici giapponesi, per i mesi di maggio e giugno, permettendoci di avere un quadro più preciso dell'andamento del mercato grazie al confronto tra primo e secondo trimestre.

I prezzi

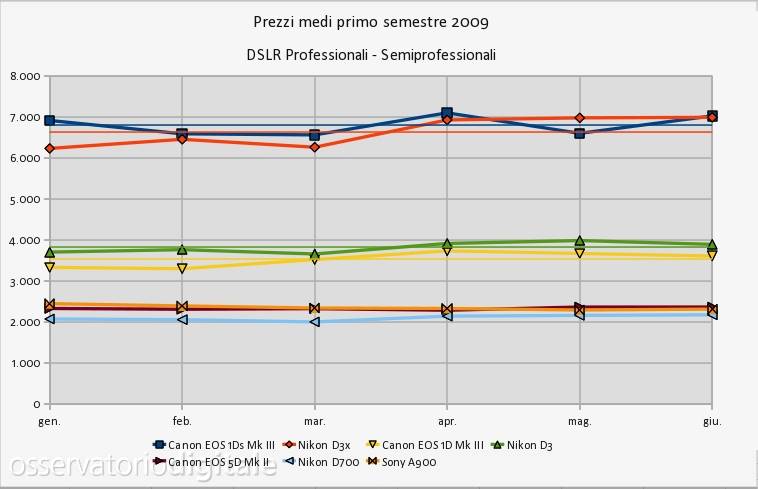

Come anticipato, in questo numero vogliamo allargare il campo di analisi introducendo per la prima volta l'argomento prezzi. I prezzi, si sa, in generale sono molto aleatori e il settore della fotografia digitale non fa eccezione. Tuttavia dall'analisi dei prezzi, e in particolare dal raffronto con i dati di mercato, possono emergere interessanti spunti di riflessione. Prima di affrontare l'argomento è però necessaria una premessa riguardante la provenienza dei dati. I prezzi, espressi in euro al netto di IVA, si riferiscono al mercato italiano e vengono rilevati mensilmente presso grossisti, negozianti e rivenditori Internet non con l'obiettivo di fornire una panoramica esaustiva finalizzata all'acquisto, per la quale sono disponibili altre fonti dedicate, bensì per monitorarne l'andamento nel quadro dell'evoluzione del mercato traendo ulteriori argomenti di discussione per la rubrica. I prezzi si riferiscono sempre al solo corpo macchina e non tengono conto di promozioni od offerte speciali, che falserebbero il calcolo del valore medio. Questo dato viene calcolato escludendo i valori estremi, al fine di renderne più precisa l'espressione. Questo mese concentreremo la nostra analisi al segmento delle reflex professionali ristretto a Canon, Nikon e Sony.

Osserviamo il grafico qui sopra. Come si vede, sono illustrate le reflex professionali dei tre produttori citati, articolate in tre fasce di prezzo. In questo caso, alle tre fasce di prezzo corrispondono abbastanza fedelmente tre livelli di apparecchi. Questa premessa è utile per chiarire subito che non ci proponiamo di raffrontare le caratteristiche tecniche delle DSLR esaminate, ma unicamente l'andamento dei prezzi. È chiaro che in linea generale, stanti le leggi di mercato, apparecchi di determinate caratteristiche e prestazioni appartengono a una stessa fascia di prezzo. Ciò non toglie, ripetiamo, che il confronto tra i vari modelli sia rigorosamente limitato al prezzo. È utile altresì sottolineare che sono molteplici i fattori che influiscono sui prezzi. Basti citare il tasso del cambio al momento dell'ordine, che ovviamente non ha niente a che fare con l'andamento delle valute al momento in cui vengono rilevati i prezzi. Un altro elemento fondamentale sono i margini di guadagno del rivenditore. È chiaro, ad esempio, che più un apparecchio è costoso, come nel caso della Canon 1Ds e della Nikon D3x, più i margini monetari di guadagno del rivenditore sono elevati, dunque esistono maggiori spazi di manovra per ridurre i prezzi al pubblico. Per ciascun modello è indicato per ogni mese il prezzo medio in euro, nonché il valore medio semestrale.

Fatte tutte le premesse del caso, una prima considerazione che appare opportuna esaminando il grafico riguarda la crescita/diminuzione generalizzata del prezzo medio. Per esempio, osservando i grafici relativi alla Canon 1Ds e alla Nikon D3x nella parte superiore del diagramma, l'incremento del prezzo medio dello stesso ordine di grandezza tra marzo e aprile può essere imputato all'andamento del tasso di cambio al momento dell'ordine (svariati mesi prima). Un'evoluzione marcatamente in controtendenza, come ad esempio tra aprile e maggio o tra maggio e giugno, indica probabilmente l'intervento di considerazioni di politica commerciale da parte del produttore o del distributore di primo livello. Rimanendo al confronto tra Canon 1Ds e Nikon D3x, è probabile che l'avvicinamento del prezzo della D3x alla 1Ds tra aprile e giugno, quando nel periodo precedente il prezzo Canon era sempre stato superiore, sia il frutto della volontà di Nikon di adeguare il prezzo della sua ammiraglia a quello della rivale. È dunque interessante notare come il cospicuo divario di quasi 700 euro nel prezzo medio a gennaio (6.921 euro per la Canon 1Ds contro i 6.240 della Nikon D3x) sia stato sostanzialmente annullato a giugno, con una media semestrale di 6.805 euro per la Canon 1Ds e di 6.648 euro per la Nikon D3x.

Andamento più regolare invece per quanto riguarda i prezzi delle DSLR della fascia successiva, Canon 1D e Nikon D3. Eccettuato il comportamento tra gennaio e febbraio, l'andamento dei prezzi di queste due reflex professionali è stato il medesimo. Il prezzo medio della Nikon D3 si è mantenuto infatti a un livello più elevato per tutto il primo semestre del 2009: il divario esistente a gennaio (373 euro), però, a giugno si è ridotto di quasi un terzo (284 euro), per una media semestrale di 3.535 euro per la Canon 1D contro i 3.828 euro della Nikon D3.

Diverso il discorso per le reflex professionali della terza fascia di prezzo: Canon 5D Mk II, Nikon D700 e Sony A900. Mentre Canon e Nikon hanno visto crescere il prezzo medio da gennaio a giugno (da 2.338 euro a 2.372 per la prima e da 2.082 a 2.183 per la seconda), Sony ha registrato una riduzione, sebbene il punto di partenza delle rilevazioni fosse più elevato rispetto agli altri due modelli (2.455 euro contro 2.381 euro). Come si può notare, a giugno il prezzo medio della Canon 5D Mk II ha superato quello della Sony A900, mentre la Nikon D700 è rimasta stabile in terza posizione. La media semestrale dei tre apparecchi è dunque di 2.338 euro per la Canon 5D Mk II, 2.110 euro per la Nikon D700 e 2.360 euro per la Sony A900. Da notare che, per semplicità di comprensione, per queste ultime tre DSLR non è stata riportata la linea della media semestrale, in quanto sovrapponendosi sostanzialmente al tracciato del prezzo medio avrebbe reso meno comprensibile il quadro complessivo.

Quali indicazioni è dunque possibile trarre da questa breve disamina dell'andamento dei prezzi relativi alle reflex professionali? Tenuto conto dei molteplici fattori che influiscono sul prezzo (tasso di cambio al momento dell'ordine, margini dei rivenditori, riduzione dei prezzi da parte degli stessi, ecc.), sembra di poter sfatare il mito dei prezzi più elevati che circonda Nikon: tanto l'ammiraglia Nikon D3x quanto la Nikon D700 presentano un valore medio semestrale inferiore alle rispettive rivali, soltanto la Nikon D3 è la più costosa nella propria fascia di appartenenza. Spicca inoltre il prezzo medio più elevato della sua fascia per la Sony A900. Per il futuro ci ripromettiamo di esaminare anche le altre categorie di DSLR, confrontando i prezzi medi degli apparecchi dei vari produttori, paragonando anche l'andamento dei prezzi nell'ambito della gamma delle singole Case al fine di evidenziarne le politiche dei prezzi.

InfoTrends: www.infotrends.com