L'appuntamento con la rubrica dedicata al mercato della fotografia digitale è questo mese ancora più ricco di spunti e approfondimenti in quanto la CIPA, l'associazione che riunisce i produttori fotografici giapponesi, oltre ai dati relativi al mese di dicembre ha rilasciato anche le sue prime previsioni per il triennio 2009-2011. La disponibilità dei dati completi relativi al 2008 ci consente dunque di dipingere il quadro di questo particolare momento, a cavallo tra il triennio 2006-2008 appena concluso e quello da poco iniziato, ricco di sfide forse come mai in passato, stante una crisi economica in corso di cui è impossibile determinare i confini e la portata.

L'appuntamento con la rubrica dedicata al mercato della fotografia digitale è questo mese ancora più ricco di spunti e approfondimenti in quanto la CIPA, l'associazione che riunisce i produttori fotografici giapponesi, oltre ai dati relativi al mese di dicembre ha rilasciato anche le sue prime previsioni per il triennio 2009-2011. La disponibilità dei dati completi relativi al 2008 ci consente dunque di dipingere il quadro di questo particolare momento, a cavallo tra il triennio 2006-2008 appena concluso e quello da poco iniziato, ricco di sfide forse come mai in passato, stante una crisi economica in corso di cui è impossibile determinare i confini e la portata.

Dicembre ha portato in regalo un vero terremoto nel mondo della fotografia digitale, sancito dalla picchiata vertiginosa tanto della produzione quanto delle vendite. Pur considerando la stagionalità del mercato (le vendite a dicembre storicamente sono inferiori rispetto ai mesi immediatamente precedenti), la produzione di fotocamere digitali nell'ultimo mese dell'anno ha segnato pesantemente il passo rispetto a novembre: -36% circa per quanto riguarda le reflex (approssimativamente 584.000 contro 908.000 pezzi) e addirittura quasi -55% per le compatte (all'incirca 4,7 milioni contro 10,3 milioni di unità). Come detto, dicembre vede sempre un calo nella produzione rispetto a novembre, ma mai tale riduzione era stata tanto marcata come nel 2008: -15% e -20% circa per le reflex nel 2007 e nel 2006, -41% e -37% per le compatte negli stessi anni. E non è che a dicembre le cose siano andate meglio per le ottiche: -20% circa (approssimativamente 289.000 unità contro 361.000) per quanto riguarda gli obiettivi per fotocamere 35mm e -41% circa (approssimativamente 625.500 unità contro 1,06 milioni) per le ottiche riservate a DSLR. Come si vede la crisi economica mondiale, con il drastico calo delle vendite nell'ultima parte dell'anno, ha comportato inevitabilmente una altrettanto brusca riduzione dei ritmi produttivi da parte dei produttori fotografici: l'ultima cosa che questi possono permettersi in tempi difficili sono magazzini pieni di prodotti invenduti. È ben vero che nel 2008 la produzione totale ha superato ampiamente le previsioni (oltre 116 milioni di unità contro poco meno dei 112 milioni ipotizzati), ma il calo registrato nell'ultima parte dell'anno (novembre, nel rispetto della ciclicità del mercato, è anch'esso un mese in calo, ma il 2008 è stato notevolmente peggiore rispetto ai due anni precedenti) è stato eccezionalmente forte.

Cosa dobbiamo attenderci dunque per il mese di gennaio sul versante della produzione? Per quanto riguarda le fotocamere, storicamente gennaio segna sempre un calo rispetto a dicembre: -11,53% nel 2006, -8,57% nel 2007 e -9,04% nel 2008 per quanto riguarda le reflex; -27,11% nel 2006, -25,39% nel 2007 e -23,12% nel 2008 per le compatte. Per questo mese di gennaio si potrebbe prevedere dunque una riduzione della produzione nell'ordine del 10% per le reflex e del 25% per le compatte, cui però bisognerà probabilmente aggiungere gli effetti della crisi economica in atto. Diverso è il discorso per le ottiche. Rispetto a dicembre 2007, a gennaio 2008 era stato registrato un incremento del 2,13 e 5,96% rispettivamente per gli obiettivi per fotocamere 35mm e per le ottiche riservate a DSLR, mentre nel 2007 i valori erano stati rispettivamente di -10,65% e -12,48% (riguardo il 2006 non sono disponibili dati omogenei tali da consentire il raffronto). Difficile dunque fare previsioni, anche se per gennaio 2009 non è azzardato ipotizzare un calo della produzione anche per quanto riguarda le ottiche.

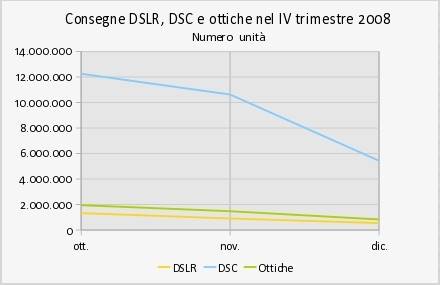

Spostando l'obiettivo dalla produzione alle consegne, nel numero scorso della nostra rubrica, parlando delle previsioni per il mese di dicembre, abbiamo peccato di ottimismo: infatti, nell'ultimo mese dell'anno le consegne sono andate letteralmente a picco. Mentre i dati storici suggerivano un calo delle consegne di DSLR e DSC nell'ordine rispettivamente del 21% e del 37% circa, la realtà è stata purtroppo ben più cruda: -40% circa (542.000 unità contro le 903.000 di novembre) per le reflex e addirittura -49% circa (5,43 milioni contro 10,62) per le compatte. Per quanto concerne le ottiche, l'effetto della crisi non è stato meno devastante: -43,74% per gli obiettivi di ogni tipo consegnati complessivamente, con 829.000 unità vendute contro 1,43 milioni di novembre. E quest'ultimo era già stato un mese nero, con una riduzione del 24,31% delle consegne rispetto a ottobre. Anche per quanto riguarda le ottiche, dunque, gli effetti della crisi si stanno evidentemente avvertendo in misura tale da scombussolare qualunque previsione basata sulla stagionalità e sulla ciclicità del mercato. A tale proposito ci ripromettiamo di tornare in maniera più approfondita sull'argomento nel prossimo numero di questa rubrica analizzando l'andamento delle vendite per il triennio 2006-2008 suddivise nell'arco dei dodici mesi.

Alla luce di questi dati le previsioni per il mese di gennaio relative all'andamento delle vendite non possono certamente essere rosee. Per quanto riguarda il 2008, gennaio aveva registrato -9,23% per le reflex, -17,98% per le compatte e -4,47% per le ottiche rispetto al dicembre precedente, mentre nel gennaio 2007 i dati erano stati rispettivamente di -8,11%, -34,18% e -16,53% nei confronti di dicembre 2006 (per gennaio 2006 non sono disponibili dati omogenei per un raffronto con dicembre 2005). Come si vede, per quanto riguarda le consegne a gennaio è abituale il segno meno rispetto al mese precedente, ma è l'entità del calo che, alla luce dei risultati di dicembre, non può che preoccupare. Azzardare cifre è dunque assolutamente sconsigliabile.

Le consegne di dicembre a livello geografico

Vediamo come è andato il settore della fotografia digitale a dicembre 2008 nei vari mercati mondiali. La crisi economica globale si è avvertita un po' in tutto il mondo, sebbene con accenti anche molto diversi, come vedremo. Questo mese limiteremo l'analisi a dicembre arricchendola con qualche considerazione riguardante il 2008 in generale, rimandando il raffronto con gli anni precedenti e l'esame approfondito dei singoli mercati ai prossimi numeri di od.

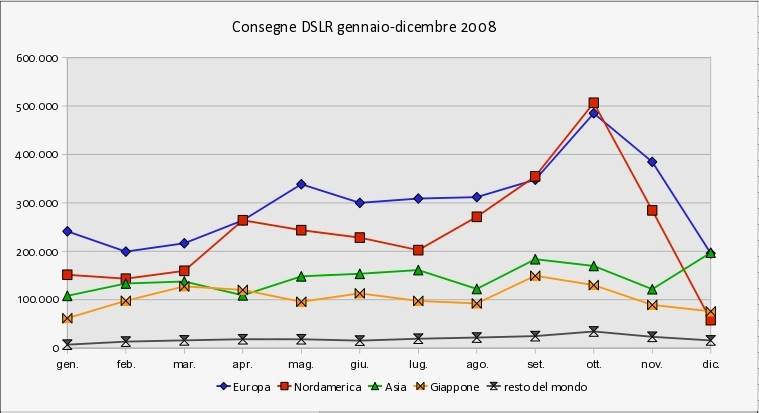

A dicembre le vendite di reflex nei singoli mercati hanno subito un vero e proprio terremoto sancito dal crollo del Nordamerica, sprofondato addirittura dietro il Giappone, e dalla discesa a picco dell'Europa, scavalcata, anche se impercettibilmente, dall'Asia, unica area geografica cresciuta rispetto a novembre. Vediamo allora i numeri: -49% circa per l'Europa (approssimativamente 195.000 unità consegnate a dicembre contro le 384.000 di novembre), scesa a poco più del 36% del mercato mondiale e superata dall'Asia, fatto mai accaduto prima; addirittura quasi -80% per il Nordamerica (all'incirca 57.000 unità rispetto alle 284.000 di novembre), sprofondato a poco meno dell'11% del mercato mondiale davanti soltanto al resto del mondo (stabile attorno al 3%); -15% circa per il Giappone (approssimativamente 76.000 unità contro 89.000), rappresentante il 14% del mercato. Unica area geografica in controtendenza, come accennato, è stata l'Asia, cresciuta del 61% circa rispetto a dicembre e, con 197.000 unità consegnate a dicembre, divenuta il primo mercato mondiale con il 36,3%.

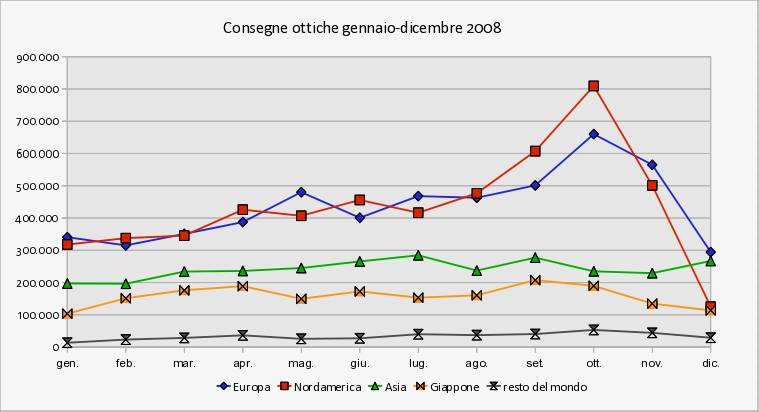

Vediamo come è andata a dicembre per le ottiche. Anche in questo segmento l'Asia è stato l'unico mercato a poter vantare il segno positivo. L'Europa ha registrato un calo delle vendite di quasi il 48% (all'incirca 294.000 unità contro 564.000), attestandosi al 35% circa del mercato mondiale; molto peggio è andata per il Nordamerica, che ha registrato un crollo del 75% (approssimativamente 125.000 unità contro 500.000) scendendo al 15% del mercato mondiale, poco sopra al Giappone (13,7%), per il quale il calo a dicembre è stato meno sensibile (-16% circa). Anche per quanto riguarda le ottiche l'Asia è in controtendenza, avendo registrato una crescita approssimativa del 16% (267.000 unità contro 229.000 circa) che l'ha proiettata al secondo posto dietro l'Europa con poco più del 32% del mercato mondiale. Stabile il resto del mondo, poco oltre il 3%.

Anche per le compatte dicembre è stato un mese nero, in cui soltanto l'Asia ha registrato una crescita moderata. Negli altri mercati solo segni meno e cifre in profondo rosso: -68% circa per l'Europa (1,38 milioni di unità consegnate contro i 4,3 milioni di novembre), scesa a poco più del 25% del mercato e quasi raggiunta percentualmente dall'Asia, cresciuta di quasi l'1,5% (approssimativamente 1,26 milioni di unità rispetto a 1,23) e attestatasi poco oltre il 23% del mercato mondiale. Crollo del Nordamerica anche per quanto riguarda le compatte, con quasi il 60% in meno rispetto a novembre (1,18 milioni contro 2,93) e meno del 22% del mercato globale. Da segnalare anche la sostanziale parità tra Giappone e resto del mondo, attorno al 15% del mercato.

Come sarà allora gennaio sul versante delle consegne? Gennaio è tradizionalmente un mese contraddistinto dal segno meno: approssimativamente -9% nel 2006, -8% nel 2007 e -9% nel 2008 per quanto riguarda le reflex rispetto al mese precedente; all'incirca -31% nel 2006, -34% nel 2007 e -18% nel 2008 per le compatte; -19, -17 e -5% negli stessi anni per le ottiche. Come per la produzione, anche in questo caso sarebbe azzardato fare previsioni precise, stante la crisi perdurante; tuttavia è degno di nota come a gennaio 2008 le ottiche abbiano registrato un calo delle consegne inferiore di quasi la metà rispetto ai corpi macchina. Vedremo dunque se nel primo mese del 2009 si confermerà la tendenza di un calo degli obiettivi inferiore rispetto ai corpi. Sarà anche interessante osservare il comportamento del mercato asiatico (Giappone escluso), che come abbiamo visto a dicembre è stata l'unica area geografica in crescita in tutti e tre i segmenti.

Il mercato della fotografia digitale 2006-2011

Questo mese vogliamo focalizzare l'obiettivo sull'andamento del mercato nel periodo 2006-2011, concentrando l'analisi su scala annuale e rimandando al prossimo numero della nostra rubrica l'esame a livello mensile, dal quale si potranno apprezzare meglio la stagionalità e la ciclicità delle vendite. Premettiamo che per omogeneità dei dati CIPA è stato preso come anno di riferimento il 2006.

Come si può notare osservando il grafico precedente relativo al numero complessivo di fotocamere digitali consegnate e alla variazione percentuale rispetto all'anno precedente nell'arco del periodo 2006-2011, nel 2007 le vendite sono cresciute poco oltre il 27% (+21 milioni circa di unità rispetto al 2006), superando per la prima volta la "magica" soglia dei 100 milioni, per aumentare ancora di un pur sempre rispettabile 19% (+19 milioni circa) l'anno successivo. Quest'anno invece, complice la crisi mondiale, assisteremo a una brusca battuta d'arresto nella crescita: -0,66% (-786.000 unità) rispetto al 2008 a causa, come vedremo più avanti, della forte diminuzione delle vendite di fotocamere compatte. Nei due anni successivi è prevista una crescita moderata, leggermente al di sotto del 3% e con 3,5 milioni circa di unità sia nel 2010 che nel 2011. Da questi dati emerge chiaramente quanto duramente la crisi ha colpito e colpirà anche il settore della fotografia digitale, e non potrebbe essere altrimenti considerata la portata del fenomeno. Addentriamoci ora nell'analisi dei singoli segmenti iniziando dalle reflex digitali.

Com'era prevedibile, i tassi di crescita nelle consegne che hanno caratterizzato il 2007 (+41,87% rispetto al 2006), e in misura inferiore il 2008 (+29,72%), sono da considerare ormai un ricordo del passato, almeno per il periodo 2009-2011. Quest'anno è previsto infatti un modesto +6,83%, cui farà seguito un esiguo miglioramento nel 2010 (+8,63%) e una moderata frenata nel 2011 (+7%). Esaminando i dati relativi al numero di unità vendute, il rallentamento della crescita è ancor più appariscente: rispetto al 2006 è stato registrato un incremento di 2,2 milioni circa di unità sia nel 2007 che nel 2008, aumento che nel 2009 scenderà a poco più di 660.000 unità, per risalire a meno di 900.000 pezzi l'anno dopo e ridiscendere a 787.000 nel 2011. Come si vede, quest'anno le consegne aumenteranno sì ancora, ma a un tasso oltre quattro volte inferiore rispetto al 2008, a conferma della profondità della crisi in atto.

Per quanto riguarda le ottiche, tenendo presente che i dati si riferiscono agli obiettivi nella loro totalità, ovvero sia a quelli per le macchine fotografiche 35mm sia a quelli per le reflex digitali, il rallentamento appare meno marcato: +3,7 milioni nel 2007 rispetto al 2006, +3,1 milioni nel 2008, +955.000 nel 2009, +1,36 milioni nel 2010 e +1,18 milioni nel 2011. Nel 2009 quindi le ottiche cresceranno dunque a un tasso più di tre volte inferiore rispetto al 2008, ma la frenata sarà meno brusca rispetto ai corpi macchina. La variazione rispetto all'anno precedente è stata infatti del 43,0% nel 2007, per poi scendere al 25,1% nel 2008, al 6,1% nel 2009, all'8,2% nel 2010 e al 6,56% nel 2011. È interessante però notare che l'ultimo anno in cui le ottiche sono cresciute a un ritmo superiore ai corpi macchina è stato il 2007. Da allora e fino al 2011, secondo le previsioni, i corpi macchina cresceranno a un ritmo superiore rispetto agli obiettivi. Il fatto che in valori assoluti vengano vendute più ottiche che corpi, ma che nel rapporto percentuale la crescita di questi ultimi sia superiore a quella dei primi, sembra suggerire la tendenza da parte degli utenti ad acquistare sì più obiettivi per corpo macchina, ma a ritmi non particolarmente elevati. Resta da vedere in quale misura gli utenti scelgano di mantenere il corpo macchina di cui dispongono, arricchendo il loro parco obiettivi o, viceversa, preferiscano conservare l'ottica acquistata passando magari a un corpo dalle caratteristiche più avanzate. Rimane il fatto che, nonostante la crescita delle DSLR abbia naturalmente fatto da traino alle vendite di obiettivi, nel triennio 2009-2011 le previsioni indicano un aumento più accentuato dei corpi rispetto alle ottiche.

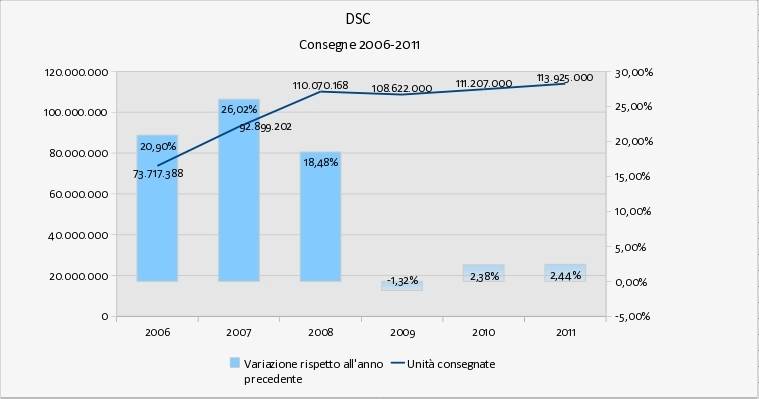

Il quadro relativo alle compatte appare se possibile ancora più fosco. Il tasso di crescita delle consegne, che nel 2007 era stato del 26,02%, l'anno scorso era già sceso al 18,48%. Per quest'anno è previsto addirittura un arretramento, con un -1,32% rispetto al 2008, mentre per i due anni successivi viene indicata una crescita assai modesta, di poco superiore al 2%. Osservando i dati riguardanti il numero di unità, la frenata si evidenzia ancor più chiaramente: +19,2 milioni nel 2007 e +17,2 milioni nel 2008, quindi il crollo: -1,45 milioni quest'anno, poi una modesta risalita, +2,6 milioni circa, nei due anni successivi. Appare evidente come, al di là della crisi che ha colpito e continuerà ad affliggere ogni segmento del mercato, le DSC siano soggette a un progressivo calo strutturale a vantaggio delle reflex. Del resto basta considerare qualche cifra: nel 2006 le reflex erano il 7,14% delle DSC; nel 2007 il rapporto era salito a poco dell'8%, l'anno scorso ha raggiunto l'8,8%, quest'anno dovrebbe toccare il 9,52% per superare la soglia del 10% nel 2010 e salire al 10,55% nel 2011. Come si vede, una progressione graduale ma inarrestabile che, come appare dai relativi grafici, nel triennio 2009-2011 vedrà le compatte crescere a un ritmo nettamente inferiore rispetto alle DSLR nonostante la disponibilità in commercio di diversi modelli di "bridge" che poco hanno da invidiare a molte reflex entry-level. È ovvio che le compatte godranno sempre di un mercato consistente, in quanto per le loro caratteristiche intrinseche sono utilizzabili in molteplici situazioni in cui una reflex, con i suoi ingombri e il suo corredo di obiettivi, risulterebbe sovradimensionata; tuttavia la crescita delle DSLR testimonia la progressiva maturazione ed evoluzione del mercato della fotografia digitale, i cui utenti sono sempre più attratti dalle possibilità naturalmente di gran lunga maggiori offerte dalle reflex, da poco disponibili anche nel recente e poco ingombrante formato Micro Quattro Terzi proposto da Panasonic e Olympus. Sulla riduzione progressiva delle vendite di compatte è probabilmente destinata a pesare anche l'uscita sul mercato di cellulari con fotocamere incorporate dalle caratteristiche sempre più avanzate, come diversi modelli presentati all'edizione di quest'anno del CES, i quali probabilmente tenderanno a erodere progressivamente parte del mercato delle DSC di fascia più bassa.

Il 2009 promette dunque di essere un anno difficile anche per il settore della fotografia digitale, con l'uscita dalla crisi economica globale che appare ancora lontana. Alla luce di quanto esposto precedentemente, quest'anno difficilmente potrà essere ricco di novità per quanto riguarda l'uscita di nuovi modelli di reflex e obiettivi, in particolare nelle fasce di prezzo più elevate. Più probabilmente assisteremo al lancio di prodotti nelle fasce più basse e, dunque, con prezzi più contenuti, e in questo senso gli annunci giunti dai vari produttori in occasione del PMA - diverse nuove compatte, compresa qualche bridge, pochissime ottiche, praticamente nessuna reflex - a nostro avviso sono emblematici di ciò che ci attende almeno per i primi 6-9 mesi di quest'anno.

CIPA: www.cipa.jp/english/index.html