Mercati

2016: ancora un anno nero

Stefano Tieghi

Solo un inguaribile ottimista poteva pensare che le previsioni negative per il 2016 diffuse dalla CIPA potessero essere errate per eccesso. In effetti si sono sì rivelate errate, ma per difetto.

Soltanto un inguaribile ottimista, per non dire un illuso, poteva realisticamente pensare che le previsioni negative per il 2016 diffuse dalla CIPA, l’associazione che riunisce i produttori fotografici giapponesi, potessero essere errate per eccesso. In effetti si sono sì rivelate errate, ma profondamente per difetto, almeno in alcune aree. Che il mondo della fotografia digitale sia oggi profondamente diverso dal punto di vista commerciale rispetto a sei-otto anni or sono è fuori di dubbio, ma ancora nel 2010, ultimo anno con il segno più nelle vendite di fotocamere, nessuno poteva ipotizzare fino a che punto si sarebbe contratto il mercato globale soltanto sei anni dopo.

Proseguendo idealmente la ripida discesa della china illustrata dai dati CIPA riguardanti il 2015 (‘2015: Ennesima contrazione per il mercato mondiale delle fotocamere’), il 2016 ha segnalato un nuovo e pesante tonfo delle vendite in tutti i segmenti e comparti, senza neppure l’eccezione delle CSC (Compact System Camera) che aveva caratterizzato l’anno precedente. Sotto la spinta della spietata concorrenza da parte di smartphone sempre più capaci ma anche della maturazione tecnologica che ha raddoppiato se non triplicato la vita commerciale delle fotocamere digitali, specialmente dei modelli più sofisticati, le vendite di fotocamere a ottica fissa si sono talmente contratte da avere praticamente eguagliato quelle delle fotocamere a ottica intercambiabile, un risultato quasi impensabile soltanto pochi anni fa. Ma entriamo nel dettaglio dei ‘numeri’ relativi al 2016 rilasciati come sempre puntualmente dalla CIPA a inizio febbraio.

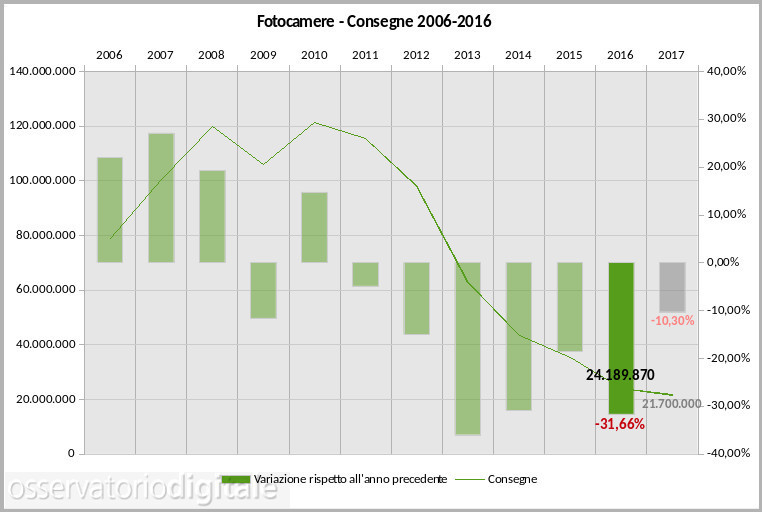

La produzione di fotocamere di ogni tipo è scesa lo scorso anno poco al di sotto dei 23,9 milioni di unità, con una riduzione rispetto al 2015 di oltre il 32% per numero ma solamente del 22% per valore, segno della tendenza – che si evidenzierà chiaramente anche per le unità consegnate – che vede aumentare progressivamente il costo delle fotocamere vendute. Il grafico mostra chiaramente come nel 2016 le vendite di fotocamere sono precipitate a poco meno di 24,2 milioni rispetto ai quasi 35,4 milioni del 2015, con una riduzione del 31,66% rispetto al 18,51% del 2015 e – soprattutto – non del 12,4% ipotizzato (la CIPA prevedeva infatti che nel 2016 le vendite si sarebbero attestate a 31 milioni). È interessante notare però, ha conferma di quanto anticipato, che il calo per valore è stato ‘soltanto’ del 19,8%, una tendenza questa – sempre meno fotocamere ma più costose – che sembra destinata ad accentuarsi quest’anno. Per il 2017 la CIPA pronostica infatti l’ennesima contrazione di mercato, con un -10,3% che equivale a 21,7 milioni complessivi di fotocamere vendute nell’anno.

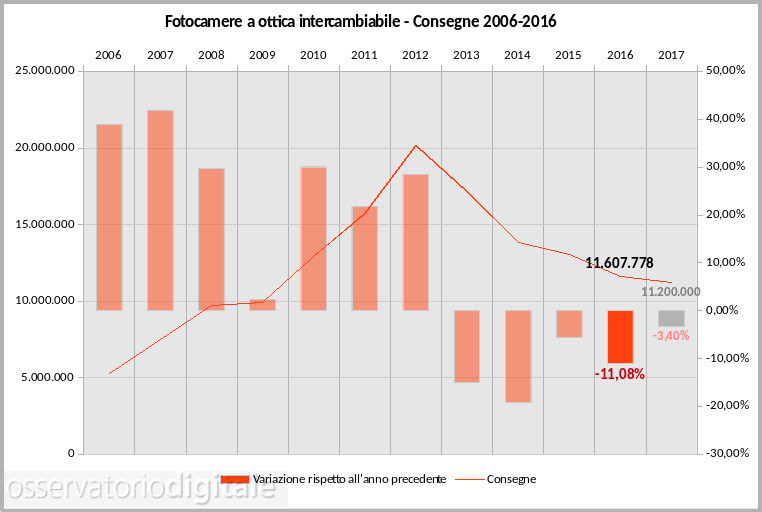

Come si evince chiaramente dal grafico, le fotocamere a ottica intercambiabile hanno registrato nel 2016 il quarto calo annuale consecutivo, pur se in misura nettamente inferiore agli altri comparti. Con poco più di 11,6 milioni di unità consegnate, il comparto ha registrato una flessione di poco superiore all’11% rispetto ai 13 milioni circa di unità vendute nel 2015, anno in cui il calo era stato ben più contenuto (-5,67%). Dunque anche le fotocamere a ottica intercambiabile vendono molto meno rispetto al passato (nel 2012 erano stati superati i 20 milioni), però rispetto alle fotocamere di ogni tipo, in termini di valore il calo percentuale è pressoché identico, ribadendo la tendenza che vede privilegiare gli acquisti dei modelli più costosi. È da sottolineare il fatto che anche in questo segmento le previsioni CIPA si sono rivelate ottimistiche, poiché per il 2016 era stato ipotizzato un calo del 5,3% equivalente a 12,4 milioni circa di unità, inferiore di oltre la metà rispetto alla cruda realtà. È augurabile che le anticipazioni per il 2017 possano essere maggiormente in linea con i dati reali: per l’anno in corso sono previsti infatti 11,2 milioni di unità vendute, con una flessione contenuta al 3,4%. Non saremmo ancora alla tanto auspicata inversione di tendenza ma si tratterebbe quanto meno del calo percentuale più contenuto dall’entrata nel campo negativo del 2013.

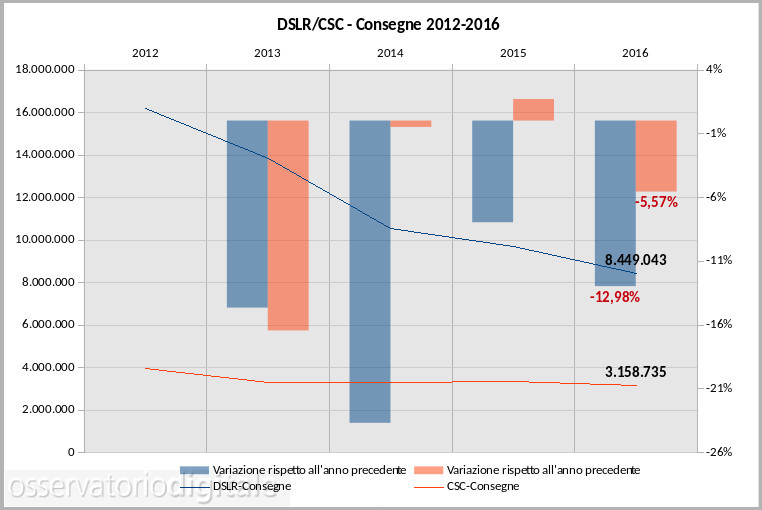

Interessanti spunti di riflessione ci vengono offerti dalla suddivisione dei dati relativi alle fotocamere a ottica intercambiabile tra DSLR e CSC, che molto opportunamente la CIPA ha iniziato a fornire a partire dal 2012. Il grafico mostra infatti che rispetto alle reflex, vendute all’incirca in 8,5 milioni di unità con un calo approssimativo del 13%, nel 2017 le mirrorless hanno registrato una flessione pari alla metà circa, -5,57%, per 3,2 milioni circa di pezzi consegnati. Questo raffronto conferma il forte appeal che le fotocamere a ottica intercambiabile prive di pentaprisma/pentaspecchio si sono conquistate negli anni recenti, accentuando la pressione commerciale sulle DSLR. Purtroppo la CIPA non fornisce anticipazioni separate per i due segmenti, ma è più che verosimile ipotizzare che anche quest’anno le mirrorless andranno a rosicchiare ulteriormente la quota di mercato delle reflex, tenuto conto che dal 2012, quando la suddivisione del mercato era dell’80,37% per le DSLR e del 19,63% per le CSC, si è arrivati nel 2016 a un divario ridotto al 72,79% per le prime e al 27,21% per le seconde. Un’altra considerazione particolarmente degna di nota riguarda il raffronto dei dati relativi alle consegne nel 2016 in termini di valore economico. Mentre per le reflex il calo percentuale tra unità consegnate e valore economico è pressoché identico (rispettivamente 12,98% e 13,7%), per quanto riguarda le mirrorless il valore economico è rimasto invariato rispetto al 2015 a fronte del calo del 5,57% per numero di unità, confermando l’aumento del valore delle mirrorless vendute.

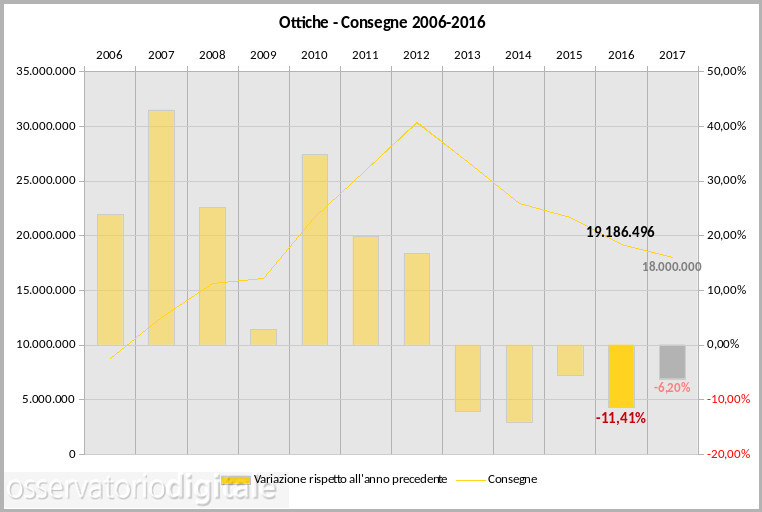

Per quanto riguarda le ottiche, in linea generale l’andamento delle vendite rispecchia tradizionalmente quello dei corpi macchina e il 2016 non ha fatto eccezione, segnando un nuovo e sensibile calo esattamente. Nel 2016 infatti la produzione si è attestata a poco più di 19 milioni di unità, in discesa dell’11,37% nei confronti del 2015, mentre le consegne si sono fermate su valori pressoché identici: 19,2 milioni circa corrispondenti a un calo dell’11,41%. È interessante notare che anche in questo caso le previsioni CIPA per il 2016 si sono rivelate ottimistiche, indicando una flessione contenuta al 7,8% per 20 milioni complessivi. Il business delle ottiche risente dunque chiaramente della flessione commerciale dei corpi macchina e anche in questo caso si tratta di una tendenza che non sembra accennare ad invertirsi. Per l’anno in corso la CIPA ha indicato infatti un’ulteriore contrazione del 6,2% per un totale di 18 milioni di unità. È da sottolineare il fatto che in termini di valore il calo del comparto ottiche nel 2016 è stato più consistente rispetto al calo nel numero di unità vendute, attestandosi al 15,4%, segnalando una contrazione del costo degli obiettivi venduti.

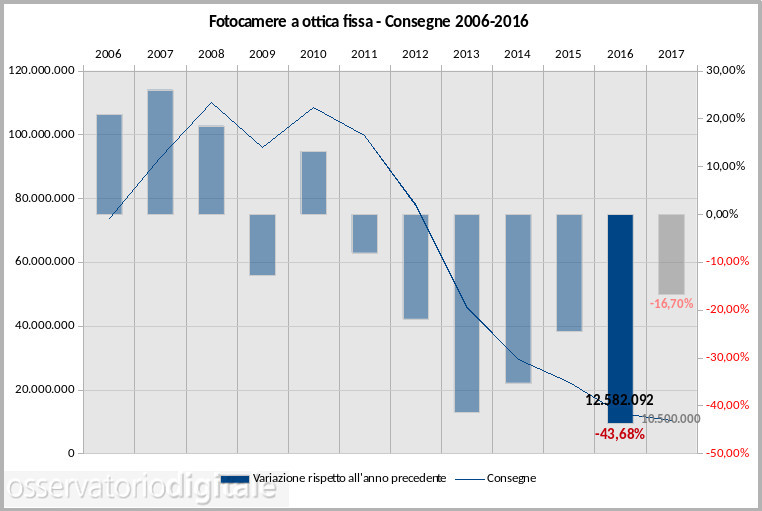

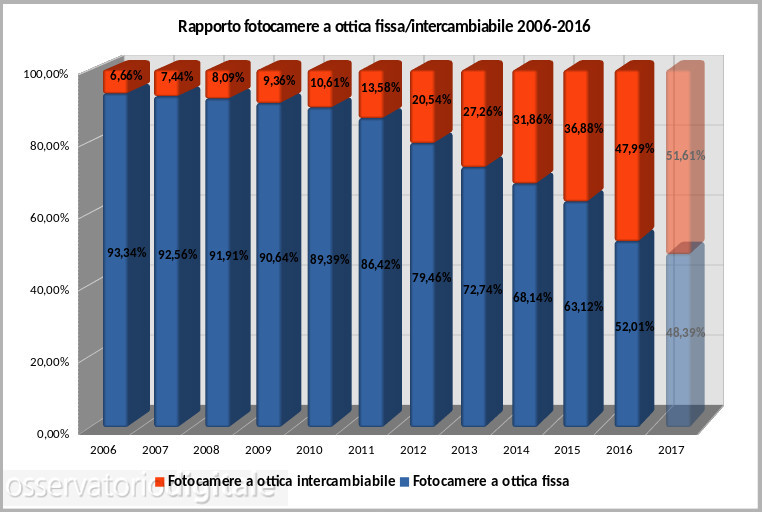

Come è ormai consuetudine, il tasto più dolente riguarda le fotocamere a ottica fissa. Se è vero che, eccettuata un’illusoria inversione di tendenza nel 2010, è dal 2009 che questo segmento ha imboccato un progressivo declino, è altrettanto vero che negli anni recenti le contrazioni annuali sono andate attenuandosi segnalando forse l’approssimarsi di un limite minimo fisiologico. Mentre le previsioni rilasciate dalla CIPA a inizio 2016 preventivavano un calo del 16,6% a 18,6 milioni di unità consegnate, purtroppo le vendite si sono attestate a poco meno di 12,6 milioni, equivalenti a un disastroso -43,68%. Il grafico illustra perfettamente il progressivo inaridirsi di un segmento di mercato che ancora nel 2010 vendeva 120 milioni di pezzi all’anno. In termini di valore commerciale il dato è ancora più significativo, perché la flessione del 37,9%, più contenuta, indica chiaramente che le fotocamere a ottica fissa che vendono ancora sono quelle di caratteristiche e costo più elevato. Per il 2017 la CIPA prevede un’ulteriore contrazione del 16,7% a 10,5 milioni di unità, sancendo un cambiamento epocale che era ormai nell’aria da anni: il sorpasso delle fotocamere a ottica intercambiabile sulle fotocamere a ottica fissa.

Il grafico precedente illustra perfettamente questa rivoluzione. Già il 2016 infatti ha visto la sostanziale parità tra i due comparti, con le fotocamere a ottica fissa scese al 52% circa del totale e le consorelle a ottica intercambiabile salite ormai al 48%. Ebbene, il 2017 promette di essere l’anno del sorpasso, con queste ultime che dovrebbero superare finalmente la metà del mercato complessivo.

In conclusione

Che il mercato della fotografia digitale veleggi in acque burrascose non è certo una novità e ciò si traduce in una concorrenza sempre più spietata tra i produttori che non manca di lasciare sul campo anche vittime illustri. All’uscita tout court di Samsung dal mercato della fotografia digitale (smartphone esclusi naturalmente), infatti, hanno fatto eco le recenti conferme delle difficoltà tecnico-commerciali di Nikon nel settore delle fotocamere a ottica fissa e le recentissime voci di una drastica riorganizzazione al ribasso delle attività fotografiche da parte di Panasonic. D’altra parte i margini di guadagno sempre più ristretti se non nei modelli di tasso tecnologico e costo più elevato rendono la competizione sempre più spietata, favorendo una sorta di ‘selezione naturale’ tra i produttori. Evidentemente soltanto coloro che dimostreranno di possedere le risorse tecniche ed economiche per riuscire a trasformare la rivoluzione epocale in atto nel mondo della fotografia digitale in un’opportunità di rilancio riusciranno a sopravvivere. Va sottolineato che per ora l’evolversi della situazione non dà adito a un grande ottimismo, in quanto allo stato attuale delle cose molti produttori se non tutti sembrano non avere le idee chiare sulla strada da intraprendere per cavalcare l’onda della contrazione di un mercato che sembra ormai avvicinarsi al livello minimo fisiologico.

Data di pubblicazione: aprile 2017

© riproduzione riservata