Eccoci giunti a uno degli snodi principali dell'anno dal punto di vista dei dati di mercato: la semestrale. Grazie alle informazioni puntualmente pubblicate dalla CIPA possiamo tracciare un primo significativo bilancio dell'andamento del mercato. Oltre alla consueta disamina degli ultimi dati commerciali, esamineremo dunque la situazione del settore della fotografia digitale dopo i primi sei mesi del 2009, con un occhio di riguardo al raffronto con le previsioni annunciate dalla CIPA a inizio anno.

Eccoci giunti a uno degli snodi principali dell'anno dal punto di vista dei dati di mercato: la semestrale. Grazie alle informazioni puntualmente pubblicate dalla CIPA possiamo tracciare un primo significativo bilancio dell'andamento del mercato. Oltre alla consueta disamina degli ultimi dati commerciali, esamineremo dunque la situazione del settore della fotografia digitale dopo i primi sei mesi del 2009, con un occhio di riguardo al raffronto con le previsioni annunciate dalla CIPA a inizio anno.

Primo semestre 2009: tempo di bilanci per il mercato della fotografia digitale

2009: reflex 10.349.000; ottiche 16.610.000; compatte 108.622.000. Non stiamo dando i numeri. Se queste cifre non vi dicono niente, vi suggeriamo di andare a (ri)leggervi l'articolo di inizio anno della nostra rubrica intitolato "Il mercato tra passato (2006-08) e futuro (2009-11)" nel quale esaminavamo le previsioni rilasciate dalla CIPA per il triennio 2009-2011, ovviamente con particolare enfasi sull'anno in corso. Le cifre summenzionate si riferiscono infatti alle consegne previste nei tre segmenti di mercato per l'intero 2009. Con la disponibilità dei dati commerciali riguardanti i primi sei mesi, possiamo dunque lanciarci nel confronto tra dati previsionali e dati reali scoprendo quali sono le prospettive relative alla seconda parte del 2009.

Da un primo esame possiamo anticipare che i dati confermano la tendenza già manifestatasi nel corso degli ultimi mesi: bene i corpi macchina e le ottiche, male le compatte. Ma passiamo subito ad esaminare i dati di mercato, iniziando come di consueto dalle reflex.

Reflex ancora in crescita nel secondo trimestre

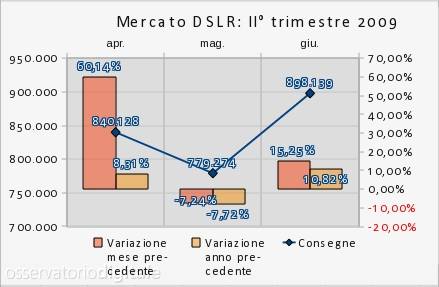

Per quanto riguarda le DSLR il secondo trimestre è stato caratterizzato da un andamento altalenante delle vendite, come si può apprezzare dal grafico a lato, diminuite a maggio rispetto ad aprile e aumentate nuovamente a giugno. È interessante notare come nel secondo trimestre le consegne si siano mantenute al di sopra del livello del corrispondente mese del 2008, eccettuato maggio, a conferma della tendenza che vede il mercato delle reflex "tirare" nonostante la crisi. Questa considerazione trova riscontro anche nei dati di produzione, che hanno registrato una crescita costante in tutta la frazione (maggio compreso, 784.000 unità circa prodotte ad aprile e a maggio, e oltre 913.000 a giugno), segno che eccettuata l'abituale pausa di maggio, mese caratterizzato storicamente da un ristagno delle vendite di DSLR, i produttori credono nella ripresa come dimostra anche il recente rilascio sul mercato di diversi nuovi modelli da parte di un po' tutti i protagonisti del settore: Pentax, Nikon, Sony e Canon, solo per citarne alcuni.

Per quanto riguarda le DSLR il secondo trimestre è stato caratterizzato da un andamento altalenante delle vendite, come si può apprezzare dal grafico a lato, diminuite a maggio rispetto ad aprile e aumentate nuovamente a giugno. È interessante notare come nel secondo trimestre le consegne si siano mantenute al di sopra del livello del corrispondente mese del 2008, eccettuato maggio, a conferma della tendenza che vede il mercato delle reflex "tirare" nonostante la crisi. Questa considerazione trova riscontro anche nei dati di produzione, che hanno registrato una crescita costante in tutta la frazione (maggio compreso, 784.000 unità circa prodotte ad aprile e a maggio, e oltre 913.000 a giugno), segno che eccettuata l'abituale pausa di maggio, mese caratterizzato storicamente da un ristagno delle vendite di DSLR, i produttori credono nella ripresa come dimostra anche il recente rilascio sul mercato di diversi nuovi modelli da parte di un po' tutti i protagonisti del settore: Pentax, Nikon, Sony e Canon, solo per citarne alcuni.

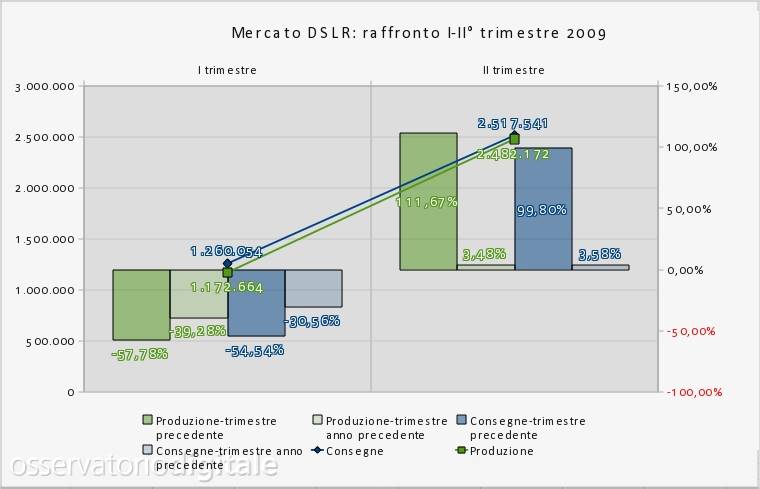

Come si evidenzia dal grafico precedente, che pone a confronto i primi due trimestri del 2009, tanto la produzione quanto le vendite di DSLR sono procedute praticamente di pari passo, con il vantaggio delle consegne rispetto alla produzione che si è assottigliato dalla prima alla seconda frazione, segno probabilmente di un abbassamento delle scorte presso i rivenditori. L'aspetto forse più eclatante che emerge da questo raffronto è fornito dagli indici tutti in positivo del secondo trimestre rispetto al primo. Osservando il grafico balza infatti immediatamente all'occhio come, sia per la produzione che per le consegne, nel primo trimestre sia stato registrato un saldo negativo rispetto sia al quarto che al primo trimestre del 2008. Per quanto riguarda il secondo trimestre gli indici sono invece positivi non soltanto rispetto al primo trimestre (una tendenza naturale, considerato che storicamente la prima frazione dell'anno è sempre negativa rispetto alla seconda), ma soprattutto nei confronti del corrispondente periodo del 2008. Si tratta di un dato di particolare rilevanza poiché, per quanto modesto (poco oltre il 3%), l'incremento della produzione e delle vendite nel secondo trimestre del 2009 è in rapporto a un periodo, la seconda frazione del 2008, in cui ancora la crisi economica mondiale non si era avvertita in tutta la sua gravità.

Ma qual è la situazione delle vendite effettive in rapporto alle previsioni ricordate all'inizio? Al termine della prima metà del 2009 le reflex vendute in tutto il mondo assommavano a poco più di 3,77 milioni, contro una previsione CIPA per l'intero anno di oltre 10,34 milioni. Al raggiungimento di questa cifra mancano dunque ancora 6,57 milioni circa (pari a una media mensile di quasi 1,1 milioni di unità), un traguardo che appare praticamente impossibile da raggiungere nonostante l'andamento positivo del mercato e il fatto che storicamente la seconda parte dell'anno sia sempre marcatamente più sostenuta rispetto alla prima frazione. Persino i 9,68 milioni registrati nel 2008 appaiono un traguardo fuori della portata di un mercato che, pur in salute, deve pur sempre fare i conti con una crisi che nel primo trimestre è stata acuta come non mai. Nell'annunciare le proprie previsioni per il triennio 2009-2011, la CIPA ipotizzava una correzione nel corso dell'anno che però finora non si è materializzata. Rimane da stabilire se ciò sia dovuto alla convinzione che le previsioni potranno essere rispettate nonostante la crisi, oppure se ci si possa attendere a breve nuove stime aggiornate.

Per quanto riguarda l'andamento del mercato delle reflex nelle singole aree geografiche si conferma la crescita dell'Europa, primo mercato mondiale ormai dal novembre 2008, che continua a fare da traino alle altre regioni. È però interessante sottolineare l'andamento marcatamente positivo delle vendite nel vecchio continente, che a maggio è stato l'unico dei mercati principali a registrare il segno più, mantenendo a galla l'intero segmento. È anche il caso di notare come il divario con il Nordamerica, secondo mercato mondiale, si sia mantenuto oltre il 15%. Le reflex vendute in Europa sono state infatti oltre 362.000 contro le 230.000 circa del Nordamerica, incalzato dall'Asia con 175.000 unità. In linea generale, dunque, l'incremento delle consegne in tutte le aree geografiche conferma l'andamento positivo senza eccezioni delle vendite di reflex in tutto il mondo, una tendenza che appare destinata a protrarsi anche nei prossimi mesi nonostante per luglio - e probabilmente anche agosto - sia facile ipotizzare un andamento leggermente negativo in linea con il comportamento storico del segmento in questi mesi.

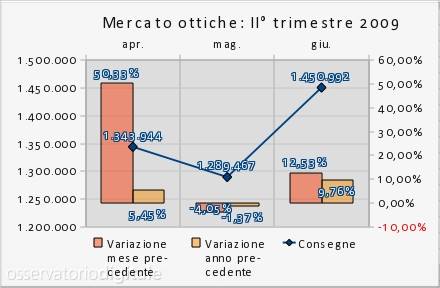

Ottiche ancora sugli scudi

In linea con l'andamento positivo delle vendite di corpi macchina, anche gli obiettivi stanno attraversando un periodo di splendore. Osservando il grafico a lato e confrontandolo con quello relativo alle reflex, si può apprezzare come nel secondo trimestre le vendite nei due segmenti abbiano avuto un andamento pressoché identico. In particolare emerge come alla flessione abituale di maggio, più pronunciata per le reflex, abbia fatto seguito un riscatto più accentuato per i corpi macchina rispetto agli obiettivi, un aspetto che conferma la tendenza di questa prima parte dell'anno che vede generalmente, anche se non regolarmente, i primi fare da traino per i secondi.

In linea con l'andamento positivo delle vendite di corpi macchina, anche gli obiettivi stanno attraversando un periodo di splendore. Osservando il grafico a lato e confrontandolo con quello relativo alle reflex, si può apprezzare come nel secondo trimestre le vendite nei due segmenti abbiano avuto un andamento pressoché identico. In particolare emerge come alla flessione abituale di maggio, più pronunciata per le reflex, abbia fatto seguito un riscatto più accentuato per i corpi macchina rispetto agli obiettivi, un aspetto che conferma la tendenza di questa prima parte dell'anno che vede generalmente, anche se non regolarmente, i primi fare da traino per i secondi.

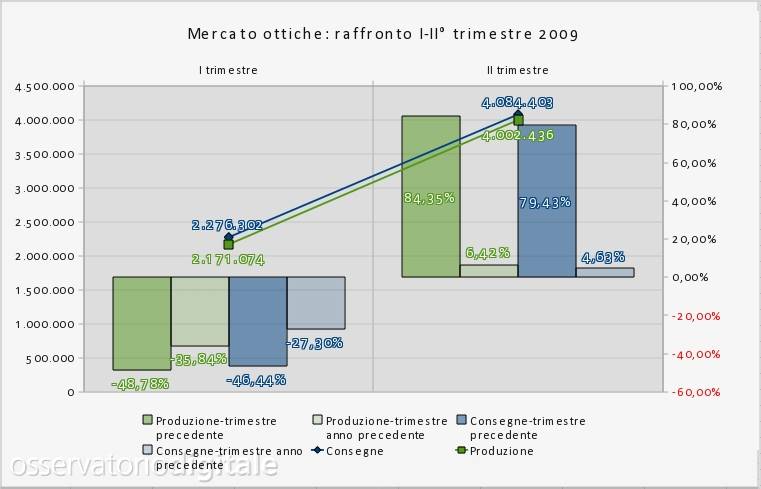

Anche il raffronto tra primo e secondo trimestre vede per le ottiche un andamento simile ai corpi macchina: crescita speculare di produzione e consegne, praticamente raddoppiate nella seconda frazione rispetto al trimestre precedente, e un apprezzabile incremento di entrambi gli indici anche nei confronti del periodo corrispondente del 2008. Il segmento delle ottiche appare quindi in ottima saluta e, grazie alla forte tendenza al rialzo delle vendite di corpi macchina, i prossimi mesi lasciano presagire una prosecuzione del trend positivo. Alla fine del primo trimestre le ottiche consegnate in tutto il mondo assommavano a 6,36 milioni, contro una previsione CIPA per l'intero anno di poco superiore ai 16,6 milioni. Il disavanzo da coprire nella seconda parte dell'anno è dunque di oltre 10 milioni di unità, equivalenti a una media mensile di 1,7 milioni circa, un ritmo che appare molto difficile se non impossibile da raggiungere e mantenere. Come nel caso dei corpi macchina, per i quali era stata ipotizzata una crescita del 6,84% nel 2009 rispetto al 2008, anche per le ottiche la stima di un incremento del 6,1% sembra al di fuori della portata di un mercato comunque in salute.

Rivolgendo lo sguardo alle singole aree geografiche, anche per quanto riguarda gli obiettivi l'Europa si conferma saldamente primo mercato mondiale per il mese di giugno, pur con un leggero calo percentuale, dopo aver scavalcato il Nordamerica a dicembre 2008. Con oltre 518.000 unità consegnate, il vantaggio del vecchio continente sul nuovo mondo (426.000 pezzi) appare consistente, così come il distacco di quest'ultimo sull'Asia (296.000 unità). Nel complesso, dunque, posizioni e distacchi tra le varie aree geografiche sono rimasti pressoché invariati dal primo al secondo trimestre, segno di una situazione che appare consolidata almeno nel breve periodo.

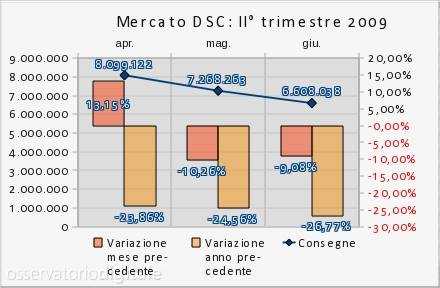

Dati sempre più preoccupanti per le compatte

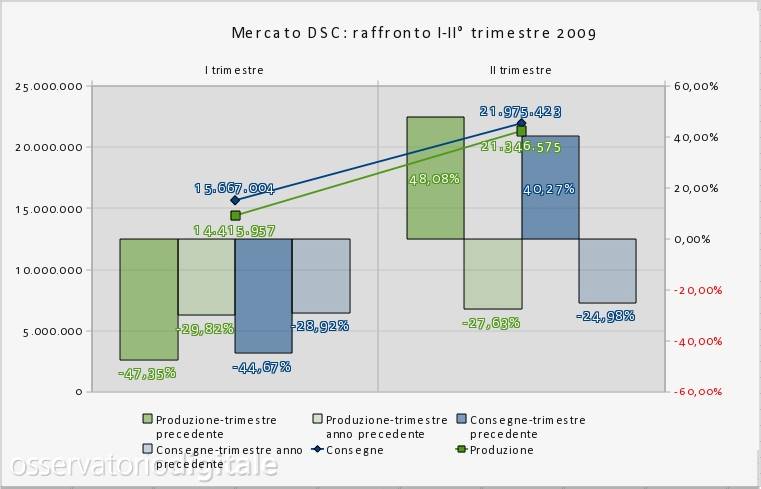

Poco più di 8 milioni di unità consegnate in aprile, meno di 7,3 in maggio, poco oltre 6,6 milioni in giugno. Dopo la crescita in tutte e tre le frazioni del primo trimestre, mentre reflex e obiettivi proseguivano il trend positivo, le compatte hanno inanellato tre mesi consecutivi di calo e, aspetto forse ancora più preoccupante, mentre gli altri due segmenti di mercato sono ormai tornati, sebbene di poco, al di sopra dei livelli del periodo corrispondente dello scorso anno, le DSC sono addirittura scese dal -23,86% di aprile al -26,77% di giugno. Come avevamo spiegato in dettaglio nel numero scorso, la crisi che sta attanagliando il settore delle compatte è alimentata da cause strutturali, alle quali la crisi economica mondiale ha fatto da camera di risonanza né all'orizzonte sono visibili segnali che lascino presagire un drastico cambiamento di tendenza nei prossimi mesi. Come ben evidenzia il grafico a lato, il declino del mercato nell'ultimo trimestre è stato costante e progressivo. Per analizzare in maniera più approfondita la situazione vediamo il confronto tra i primi due trimestri dell'anno.

Poco più di 8 milioni di unità consegnate in aprile, meno di 7,3 in maggio, poco oltre 6,6 milioni in giugno. Dopo la crescita in tutte e tre le frazioni del primo trimestre, mentre reflex e obiettivi proseguivano il trend positivo, le compatte hanno inanellato tre mesi consecutivi di calo e, aspetto forse ancora più preoccupante, mentre gli altri due segmenti di mercato sono ormai tornati, sebbene di poco, al di sopra dei livelli del periodo corrispondente dello scorso anno, le DSC sono addirittura scese dal -23,86% di aprile al -26,77% di giugno. Come avevamo spiegato in dettaglio nel numero scorso, la crisi che sta attanagliando il settore delle compatte è alimentata da cause strutturali, alle quali la crisi economica mondiale ha fatto da camera di risonanza né all'orizzonte sono visibili segnali che lascino presagire un drastico cambiamento di tendenza nei prossimi mesi. Come ben evidenzia il grafico a lato, il declino del mercato nell'ultimo trimestre è stato costante e progressivo. Per analizzare in maniera più approfondita la situazione vediamo il confronto tra i primi due trimestri dell'anno.

Come si può apprezzare, la crescita verificatasi dal primo al secondo trimestre è illusoria, in quanto il divario esistente con i corrispondenti mesi dello scorso anno, quando la crisi economica mondiale ancora non aveva preso corpo, è tornato a crescere costantemente nel secondo trimestre e a giugno le compatte vendute sono state poco più di due terzi rispetto al 2008. Per le compatte luglio è tradizionalmente un mese negativo, al contrario di agosto, marcatamente positivo; staremo a vedere dunque se il segmento inanellerà un altro mese negativo oppure se alla fine l'agognato riscatto arriverà in anticipo sulle tendenze storiche. Stante questa situazione, è forse appena il caso di ricordare la previsione CIPA di inizio anno che, pur con un calo dell'1,32% rispetto al 2008, indicava per il 2009 un totale di 108,6 milioni circa di DSC vendute in tutto il mondo. Alla fine di giugno le consegne assommavano a 37,6 milioni di unità, con un disavanzo quindi di ben 71 milioni. Per rispettare questa previsione sarebbe necessario che nella seconda parte dell'anno la vendita media mensile di compatte superasse gli 11,8 milioni di pezzi circa. Considerando il fatto che il risultato migliore del 2009 è stato registrato in aprile, con poco più di 8 milioni di pezzi consegnati, è chiaro che rimane soltanto da stabilire a quanto assommerà a fine anno lo scarto tra dati previsionali e dati effettivi. Volendo essere ottimisti, sarà già un buon risultato se il segmento delle compatte rimarrà sui valori del 2006, quando erano state consegnate 78 milioni di unità.

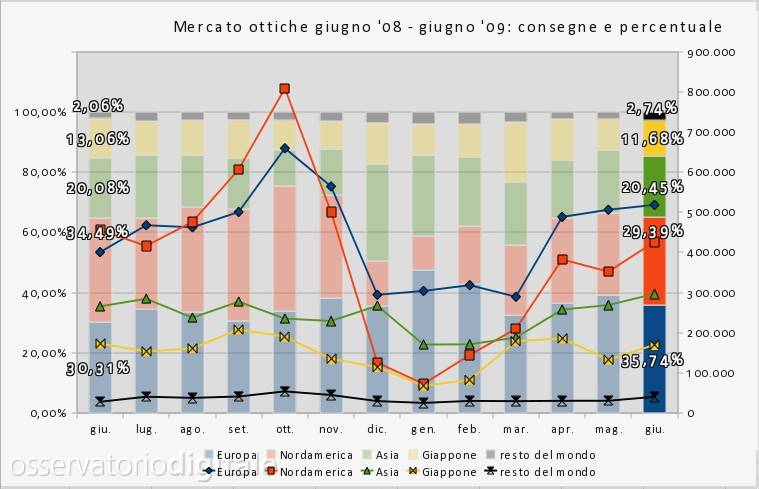

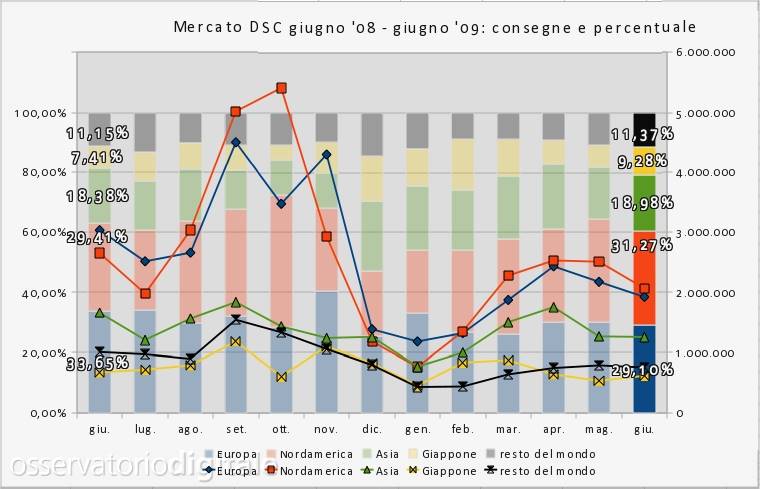

Vediamo ora se la crisi delle compatte procede su ritmi uguali in tutte le aree geografiche e quale è la tendenza in atto. Innanzitutto possiamo notare come in questo segmento sia il Nordamerica e non l'Europa il primo mercato mondiale, sebbene con un margine ristretto. Il secondo aspetto interessante riguarda invece il Giappone, unica area in crescita a giugno in un settore in crisi. A tale proposito vale la pena di sottolineare che a giugno proprio il Giappone è stata l'unica area geografica in crescita in tutti e tre i segmenti di mercato.

Ipotizzando che, in linea con le tendenze storiche, luglio sia un mese di pausa se non addirittura di calo per tutti e tre i settori – reflex, ottiche e compatte – nei prossimi mesi sarà interessante osservare la portata delle tendenze in atto. Se infatti la tendenza di crescita che caratterizza corpi macchina e obiettivi sembra destinata a proseguire, con indubbi benefici per i produttori di reflex, è ipotizzabile un cambiamento di trend nel segmento delle compatte, un mercato che sulla scia delle prime avvisaglie di ripresa economica non può continuare a declinare ancora. Nei prossimi mesi è dunque lecito attendersi un qualche segnale positivo anche per quanto riguarda le DSC, mentre DSLR e ottiche dovrebbero continuare a crescere.